BCC

HNX

Các chỉ số tài chính

Giá hiện tại (đồng)

14,300

Khối lượng GD trung bình 1 tháng (CP)

1,015,701

Cao nhất 6 tháng

14,300

Thấp nhất 6 tháng

8,400

EPS

1,137

ROE

4.26%

ROA

2.16%

% Cổ tức

0%

Vốn hóa thị trường

(Tỷ đồng)

1,602

Vốn chủ sở hữu

(Tỷ đồng)

2,011

SƠ LƯỢC VỀ CÔNG TY

Công ty Cổ phần Xi măng Bỉm Sơn (BCC) có tiền thân là Nhà máy Xi măng Bỉm Sơn được thành lập vào năm 1980. Công ty hoạt động chính trong lĩnh vực sản xuất, kinh doanh, xuất nhập khẩu xi măng, clinker và các loại vật liệu xây dựng khác. BCC chính thức hoạt động theo mô hình công ty cổ phần từ năm 2006. Công ty có tổng công suất sản xuất clinker đạt 3,1 triệu tấn/năm và tổng công suất nghiền xi măng đạt 4 triệu tấn/năm. Sản lượng tiêu thụ của BCC chiếm khoảng 6,3% thị phần tiêu thụ nội địa và khoảng 11% thị phần với sản lượng tiêu thụ đạt khoảng 110.000 - 120.000 tấn/tháng tại thị trường miền Trung.

NGÀNH NGHỀ KINH DOANH CHÍNH

- Sản xuất, kinh doanh, xuất nhập khẩu xi măng, clinker

- Sản xuất, kinh doanh các loại vật liệu xây dựng khác

- Xây dựng các công trình dân dụng, công nghiệp, giao thông, thủy lợi và các công trình kỹ thuật hạ tầng; Sản xuất bê tông thương phầm và các cấu kiện bê tông đúc sẵn

- Sửa chữa, trung tu, đại tu các loại ô tô, máy xúc, máy ủi, xe cẩu

- Tư vấn đầu tư xây dựng, lập dự án, quản lý dự án.

…..

TÌNH HÌNH TÀI SẢN

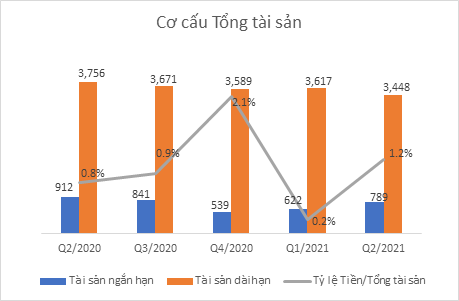

Tại thời điểm kết thúc Quý 2.2021, BCC ghi nhận Tổng tài sản gần 4.238 tỷ đồng, tăng nhẹ 2,7%, tương ứng 110 tỷ đồng so với thời điểm đầu năm. Sự thay đổi này chủ yếu do thay đổi Tài sản ngắn hạn, đặc biệt là Các khoản phải thu ngắn hạn.

Về cơ cấu Tài sản ngắn hạn, chiếm tỷ trọng lớn nhất lần lượt là Hàng tồn kho và Các khoản phải thu ngắn hạn với lần lượt 49,3 % và 43,4%. Mặc dù Hàng tồn kho biến động khá ít so với hồi đầu năm và ghi nhận 389 tỷ đồng, thì ngược lại, Các khoản phải thu ngắn hạn ghi nhận lên tới hơn 343 tỷ đồng, (tăng gần 3,8 lần) với chủ yếu là Phải thu ngắn hạn khách hàng 293 tỷ đồng và Trả trước người bán ngắn hạn 46 tỷ đồng. Trong số Các khoản phải thu của công ty thì phải thu với các đơn vị thành viên trong Tổng công ty VICEM chỉ chiếm tỷ trọng khá nhỏ, khoảng 9,4 tỷ đồng.

Một điểm đáng lưu ý trong tài sản ngắn hạn của công ty đó là lượng Tiền và tương đương tiền giảm khá mạnh, lên đến 55% so với hồi đầu năm và chỉ còn 49 tỷ đồng.

Về tài sản dài hạn của BCC chỉ giảm nhẹ 4% so đầu năm, còn gần 3.448 tỷ đồng, chủ yếu do công ty trích khấu hao và giảm Chi phí xây dựng cơ bản dở dang do hoàn thành Hệ thống quan trắc khí thải (8 tỷ đồng).

TÌNH HÌNH VAY NỢ

Tỷ lệ Nợ/Tổng tài sản của BCC có dấu hiệu giảm dần trong các Quý gần đây, nhưng vẫn ở mức cao và khoảng 50%. Về cơ cấu Nợ của công ty đa phần là Nợ ngắn hạn, trong đó nhiều nhất là khoản Phải trả người bán 870 tỷ đồng (tăng 7% so với đầu năm), Vay ngân hàng ngắn hạn 786 tỷ đồng. Riêng khoản Vay ngân hàng đã giảm 35 tỷ đồng so với hồi đầu năm đã giúp chi phí lãi vay chỉ còn 11 tỷ đồng (cùng kỳ năm ngoái là 19,5 tỷ đồng) tuy nhiên áp lực trả nợ trong thời gian tới của BCC vẫn còn rất lớn.

KHẢ NĂNG SINH LỜI

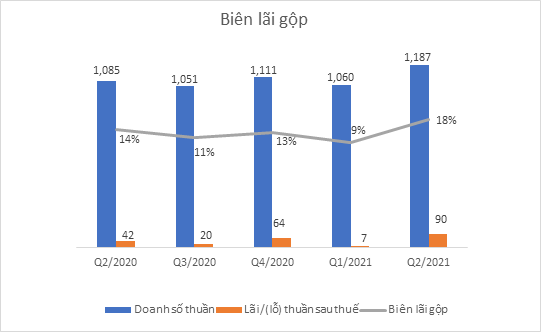

Tính riêng quý 2/2021, doanh thu thuần của BCC đạt 1.187 tỷ đồng, tăng 9,4% so với cùng kỳ năm ngoái. Cùng với mức giảm của chi phí tài chính và chi phí quản lý doạnh nghiệp lần lượt là 43,3% và 2,59% và mức tăng của giá vốn và chi phí bán hàng tương đối thấp nên dẫn đến lợi nhuận gộp đạt 208 tỷ đồng, tăng 38% so với cùng kỳ. Biên lợi nhuận gộp tăng từ 13,9% lên 17,5% quý 2 vừa qua.

Theo đó, quý 2 Xi măng Bỉm Sơn lãi trước thuế hơn 115 tỷ đồng. Lợi nhuận sau thuế đạt gần 90 tỷ đồng, tăng 113% so với quý 2 năm ngoái và vượt trên 5,1% chỉ tiêu lợi nhuận được giao cho cả năm.

Trong thời gian tới, sản lượng xi măng sản xuất của BCC tiếp tục được cải thiện khi cuối năm 2019, công ty đã hoàn thành dự án đầu tư xây dựng công trình chuyển đổi công nghệ hệ thống nghiền xi măng đến đóng bao có công suất thiết kế 220 tấn xi măng/giờ, tương đương với sản lượng nghiền 1,5 triệu tấn xi măng/năm. Thiết bị công nghệ của dự án được đầu tư ở mức độ tiên tiến, hiện đại do nhà thầu LOESCHE (CHLB Đức) cung cấp, thiết kế và dịch vụ kỹ thuật.

Ngoài ra, Công ty cũng hiện đang sở hữu vùng nguyên liệu lớn và giao thông thuận tiện như mỏ đá vôi Yên Duyên, nằm trong địa phận huyện Hà Trung, cách Công ty 2,6 km. Mỏ đá vôi Yên Duyên có trữ lượng 3.000 triệu tấn với diện tích 1.000 ha, trong đó Công ty được phép khai thác diện tích 83,7 ha. Bên cạnh đó, Công ty hiện đang sở hữu mỏ đất sét Tam Diên với trữ lượng 240 triệu tấn, diện tích 200 ha và mỏ đất sét Cổ Đam với trữ lượng 60 triệu tấn, diện tích 200 ha.

CÁC DỰ ÁN ĐANG TRIỂN KHAI

1. Dự án kho nguyên liệu: (dự kiến sẽ được đầy nhanh trong năm nay)

- Tổng vốn đầu tư: 384.235 triệu đồng

- Giá trị thực hiện năm 2020 ước đạt 3,011 tỷ đồng, bằng 38,82% kế hoạch năm, lũy kế thực hiện từ đầu dự án đến hết tháng 12/2020 là 5,621 tỷ đồng

- Giá trị thanh toán năm 2020 ước đạt 7,477 tỷ đồng, bằng 3,07% kế hoạch năm, lũy kế thực hiện từ đầu dự án đến hết tháng 12/2020 là 9,133 tỷ đồng

- Gói thầu “Cung cấp thiết kế, thiết bị và dịch vụ kỹ thuật” đã thực hiện ký kết với nhà thầu là Viện Nghiên cứu cơ khí có hiệu lực từ ngày 10/09/2020; Nhà thầu đã hoàn thành công tác khoán khảo địa chất công trình và nghiệm thu; Đã tổ chức Hội nghị thông tin thiết kế. Phấn đấu khời công trong Quý 2/2020.

2. Dự án tận dụng nhiệt khí thải để phát điện: (dự kiến sẽ được đầy nhanh trong năm nay)

- Tổng vốn đầu tư: 530.248 triệu đồng

- Giá trị thực hiện năm 2020 ước đạt 0,450 tỷ đồng, bằng 13,04% kế hoạch năm; lũy kế thực hiện từ đầu dự án đến hết tháng 12/2020 là 2,394 tỷ đồng

- Giá trị thanh toán năm 2020 ước đạt 0,366 tỷ đồng, bằng 1,61% kế hoạch năm, lũy kế thực hiện từ đầu dự án đến hết tháng 12/2020 là 1,265 tỷ đồng

- Hiện VICEM Bỉm Sơn đang cung cấp hồ sơ, tài liệu, trình lại VICEM xin thỏa thuận, phê duyệt chủ trương đầu tư trong năm 2021.

ĐÁNH GIÁ CÔNG TY

Sản lượng sản xuất xi măng của công ty tăng tốt từ đầu năm 2020 đến nay cộng với việc tiết giảm chi phí nên biên lợi nhuận gộp của công ty đã cải thiện đáng kể từ 13,9% lên 17,5% trong quý 2 vừa qua. Dự báo công ty sẽ tiếp tục được hưởng lợi từ các dự án đầu tư công được đẩy nhanh triển khai trong thời gian tới. Tuy nhiên cũng cần lưu ý khi tỷ lệ Nợ của công ty vẫn đang ở mức cao cùng với việc triển khai các dự án đều chậm. Thêm váo đó, công ty con của BCC là CTCP Xi măng Miền Trung (BCC sở hữu 76,8%) đang bị dừng sản xuất và gây ra lỗ cho công ty.

1

1