HAH

HOSE

Các chỉ số tài chính

Giá hiện tại (đồng)

70,000

Khối lượng GD trung bình 1 tháng (CP)

2,301,248

Cao nhất 6 tháng

92,900

Thấp nhất 6 tháng

40,653

EPS

8,145

ROE

33.21%

ROA

18.74%

% Cổ tức

0%

Vốn hóa thị trường

(Tỷ đồng)

1,286

Vốn chủ sở hữu

(Tỷ đồng)

4,951

SƠ LƯỢC VỀ CÔNG TY

Công ty cổ phần Vận tải và Xếp dỡ Hải An (HAH) tiền thân là Công ty TNHH Vận tải và Xếp dỡ Hải An được thành lập năm 2009 với mức vốn điều lệ 150 tỷ đồng. Công ty TNHH Vận tải và Xếp dỡ Hải An được hình thành trên sơ sở góp vốn của bốn đơn vị bao gồm Công ty cổ phần Cung ứng và Dịch vụ Kỹ thuật Hàng Hải, Công ty cổ phần MHC, Công ty cổ phần Đóng mới và sửa chữa tàu Hải An (tên gọi cũ của Công ty cổ phần Đóng tàu Hải An) và Công ty cổ phần Hải Minh. Công ty hoạt động chính trên lĩnh khai thác cảng và vận tải. Hiện nay, trong khu vực Hải Phòng đang có tương đối nhiều cầu cảng của các công ty kinh doanh khai thác cảng bao gồm cảng Hải Phòng, cảng Đoạn Xá, cảng Transvina, cảng Greenport, cảng Hải An, cảng Đình Vũ, Tân Cảng Hải Phòng, PTSC Đình Vũ ... Cảng Hải An được đánh giá là có lợi thế cạnh tranh do vị trí của cảng nằm ở hạ lưu sông Cấm, mớn nước sâu hơn, nên đường vào cảng rất rộng, mực nước sâu nên có lợi thế trong việc đón các tàu có trọng tải lớn lên tới 20.000DWT.

NGÀNH NGHỀ KINH DOANH CHÍNH

- Xây dựng và cung cấp các dịch vụ cảng biển: Bốc xếp, lưu giữ hàng hóa,…

- Vận tải hàng hóa bằng đường biển

- Vận tải hàng hóa đường bộ: Kinh doanh vận tải đa phương thức

- Dịch vụ logistics

- Dịch vụ đại lý vận tải biển

TÌNH HÌNH TÀI SẢN

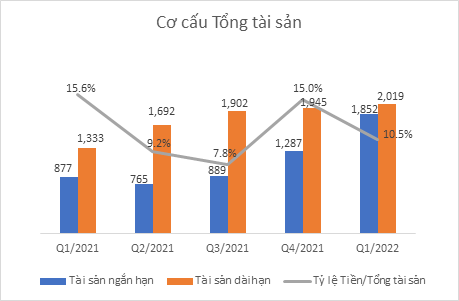

Tại thời điểm kết thúc Quý 1.2022, HAH ghi nhận Tổng tài sản gần 3.870 tỷ đồng, tăng thêm gần 638 tỷ đồng, tương đương 19,7% so với hồi đầu năm, đóng góp lớn nhất từ sự gia tăng Các khoản phải thu ngắn hạn, đã tăng gần 2 lần từ 633 tỷ đồng lên 1.212 tỷ đồng.

Về cơ cấu Tài sản ngắn hạn, Các khoản phải thu tiếp tục chiếm tỷ trọng lớn nhất với 65,4%, tăng mạnh so với hồi đầu năm (chỉ 49,2%), nguyên nhân là do công ty ghi tăng các khoản Trả trước cho người bán như Huanghai Shipping Co., Ltd (181 tỷ đồng), Fresh South Shipping S.A (571 tỷ đồng).

Tiền và tương đương tiền ghi nhận giảm gần 79 tỷ đồng so với hồi đầu năm, tuy nhiên Các khoản đầu tư nắm giữ đến ngày đáo hạn (là các khoản tiền gửi ngân hàng có kỳ hạn từ trên 3 tháng đến 12 tháng) lại tăng 64 tỷ đồng nên các khoản mục này ít gây ảnh hưởng đến Tài sản ngắn hạn của doanh nghiệp.

Về tài sản dài hạn của HAH không có nhiều biến động so với đầu năm, vì trong thời gian này công ty chỉ mua thêm một số ít máy móc trang thiết bị và tàu container thứ 10 mang tên HAIAN CITY được tiếp nhận vào đầu Quý 2/2022.

TÌNH HÌNH VAY NỢ

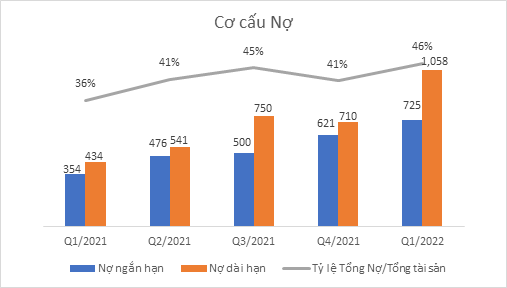

Tổng Nợ phải trả của HAH liên tục tăng lên trong các Quý gần đây, do kế hoạch mở rộng đội tàu container của Công ty, tuy nhiên các hệ số Nợ của HAH vẫn duy trì khá thấp so với các daonh nghiệp cùng ngành. Cụ thể, Tỷ lệ Nợ/Tổng tài sản khoảng 46% tại thời điểm kết thúc Quý 1/2022, trong đó Nợ vay ngân hàng/Tổng tài sản chiếm 27,5%.

Theo đó, Tổng nợ phải trả HAH ghi nhận 1.783 tỷ đồng, trong đó Nợ ngắn hạn chiếm 40%, còn lại là Nợ dài hạn. Tỷ trọng Vay ngân hàng dài hạn cũng chiếm tỷ trọng lớn hơn.

KHẢ NĂNG SINH LỜI

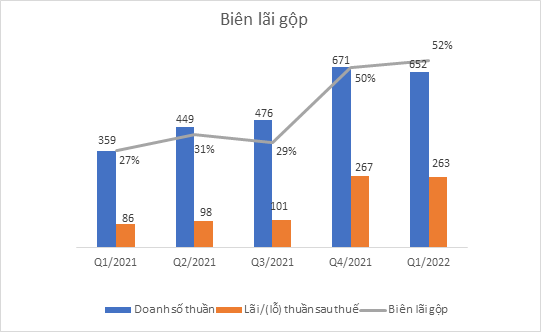

Công ty cổ phần Vận tải và Xếp dỡ Hải An (HAH) ước tính doanh thu đạt hơn 1.615 tỷ đồng, lợi nhuận sau thuế hơn 437 tỷ đồng trong 6 tháng đầu năm. Kết quả trên tăng lần lượt gấp đôi và gần 2,4 lần so với cùng kỳ năm trước. Công ty hoàn thành hơn hai phần ba chỉ tiêu về doanh thu và gần 80% kế hoạch lợi nhuận năm.

Riêng khoản lợi nhuận, đây là lần đầu tiên Hải An cán mốc trên 400 tỷ đồng lãi sau thuế trong một quý. Mức này cũng gần bằng tổng lợi nhuận hợp nhất của cả năm 2021.

Hải An ghi nhận tổng sản lượng 6 tháng đầu năm hơn 480.000 TEU. Trong đó, khai thác cảng và tàu vẫn là mảng chủ lực.

Gần đây, HAH mở thêm tuyến vận tải container nội Á Hải Phòng - Khâm Châu (Quảng Tây, Trung Quốc). Đây là tuyến vận tải biển thứ 2 Hải An mở để vận chuyển trực tiếp container sang Trung Quốc.

Mảng vận tải biển (đóng góp hơn 80% doanh thu):

- Về đội tàu: HAH hiện là doanh nghiệp sở hữu đội tàu container với năng lực vận tải nội địa đứng đầu của Việt Nam. Bên cạnh đó, đội tàu container của HAH đứng trong top 100 đội tàu lớn nhất thế giới theo đánh giá của Alphaliner (tổ chức nghiên cứu hàng hải hàng đầu thế giới). Tính đến tháng 06/2022, quy mô đội tàu của HAH đạt 10 tàu, khai thác tuyến nội địa và nội Á, gồm: Hải Phòng – Đà Nẵng – Cái Mép – TP. Hồ Chí Minh – Hải Phòng, Hải Phòng – Hồng Kông và Hải Phòng – TP. Hồ Chí Minh – Singapore.

- Với các tàu mới đầu tư trong năm 2021 và đầu năm 2022, trọng tải hiện tại đội tàu của HAH đạt 14.263 TEU (10 tàu) và dự kiến sẽ lên 21.000 TEU (14 tàu) trong năm 2024, tăng gấp đôi so với năm 2021. Do đó, HAH sẽ đủ năng lực để cung cấp các dịch vụ hàng ngày cho các tuyến nội địa. Hơn nữa, trong 3 năm tới, công ty đặt mục tiêu tiến ra thị trường khu vực, với bước đầu là hợp tác với các hãng tàu nước ngoài để mở các tuyến dịch vụ mới trong khu vực Nội Á (bao gồm Đông Bắc Á và Đông Nam Á) bắt đầu từ nửa cuối năm 2022. Điều này sẽ mở ra cơ hội mới cho HAH phát triển vượt ra ngoài thị trường Việt Nam.

- Riêng với ngành vận tải biển, do giá cước quốc tế tăng cao, nhiều hãng tàu đã tận dụng cơ hội để cho thuê tàu ra thị trường nước ngoài đồng thời giá cước nội địa cũng được điều chỉnh dần cho phù hợp với xu thế chung nên hoạt động của các doanh nghiệp vận tải biển và Logistics vẫn đạt kết quả tốt. Với Hải An, từ chỗ chỉ 14% đội tàu để cho thuê đã tăng lên 50% tàu, chính sự thay đổi trong cơ cấu đội tàu hoạt động và cho thuê giúp lợi nhuận doanh nghiệp cải thiện. Nhờ biên lợi nhuận tàu cho thuê cao hơn nhiều bởi giá cước quốc tăng tăng mạnh. Đơn cử như việc ngay sau khi tiếp nhận thành công tàu container thứ 10 mang tên HAIAN CITY hồi tháng 4/2022, Công ty đã tiến hành bàn giao cho bên thuê tàu là Công ty Samudera của Indonesia để tiếp tục hợp đồng thuê tàu đến hết tháng 9/2022.

Mảng khai thác cảng (đóng góp hơn 10% doanh thu):

- Về cảng và losgictics: HAH đang vận hành cảng Hải An (tại sông Cấm, Hải Phòng) với công suất bốc dỡ 250.000 TEU/năm và có khả năng đón tàu lên tới 20.000 DWT. Cảng Hải An luôn giữ được mức hiệu suất 100% nhờ được hỗ trợ bởi lượng hàng hoá từ đội tàu của HAH. Điều này giúp HAH trở thành một trong số ít doanh nghiệp vận tải nội thủy sở hữu cảng luân chuyển cho hoạt động kinh doanh. Do vậy, Hải An có lợi thế lớn nhờ khả năng gom hàng tập trung, tiết kiệm thời gian chờ hàng và quay vòng đội tàu.Tuy nhiên, áp lực cạnh tranh tại khu vực cảng Hải Phòng đang là khá lớn, điều này khiến doanh nghiệp khó tăng giá dịch vụ thậm chí phải điều chỉnh giảm để cạnh tranh; vị trí cảng Hải An không phải là vị trí tốt khi nằm phía sau cầu Bạch Đằng và bị hạn chế luồng vào cảng.

CÁC DỰ ÁN ĐANG TRIỂN KHAI

- Năm 2021 và đầu năm 2022, HAH đã đầu tư thêm 04 tàu container giúp nâng tổng số đội tàu lên 10 tàu. Vào tháng 8/2021, HAH đã ký hợp đồng đóng mới 02 tàu container loại Bangkok Mark IV (1.800 TEU). Tiếp đó, doanh nghiệp có phương án mua 02 tàu cũ, đóng mới 03 tàu loại 1.800 TEU (Bangkok Mark IV) trong năm 2022 và 02 tàu loại từ 1.800 – 4.500 TEU trong giai đoạn 2021-2024. Mục tiêu để duy trì số chuyến nội địa là 5 mỗi tuần, mở rộng tuyến Hongkong và Singapore. Về 04 tàu đóng mới sẽ được giao trong năm 2023 - 2024. Tất cả đều thuộc loại Bangkok Max IV, 1.800 TEU, với động cơ tiêu chuẩn IMO Tier II, bắt đầu bàn giao từ tháng 9/2023. Tổng vốn đầu tư ước tính là 120 triệu USD, trong đó 50% được tài trợ bằng vốn vay ngân hàng. Theo tiết lộ của ông Vũ Ngọc Sơn, Chủ tịch HĐQT tại kỳ họp ĐHĐCĐ thường niên diễn ra vào tháng 3, chi phí mua 2 tàu là 53 triệu USD. Trong khi, công ty có 3 hợp đồng đóng mới với giá 27 triệu USD/chiếc, tổng cộng 81 triệu USD. Như vậy, trong năm 2022- 2023, công ty chuẩn bị ngân sách đầu tư 3.100 tỷ đồng.

- HAH có kế hoạch thành lập Công ty liên doanh vận tải container Zim – Hải An, vốn điều lệ 2 triệu USD hợp tác với hãng tàu Zim Integrated Shipping Services Ltd. – hãng tàu container đứng thứ 10 thế giới, hiện khai thác hơn 100 tàu container với tổng trọng tải 438.000 TEU. Sau khi thành lập, công ty ty này sẽ mở 2 tuyến vận tải container là tuyến Việt Nam - Đông Nam Á và tuyến Việt Nam - Trung Quốc.

ĐÁNH GIÁ CÔNG TY

HAH sở hữu nhiều lợi thế tăng trưởng trong thời gian tới như (1) Sở hữu đội tàu vận tải container lớn nhất Việt Nam, bao gồm các tàu trẻ với hiệu quả hoạt động cao và (2) Xu thế giá cước vận tải và cước container dự báo vẫn sẽ ở mức cao trong ít nhất nửa cuối năm, (3) Sở hữu chuỗi dịch vụ đầy đủ, (4) Doanh nghiệp dự kiến sẽ tiếp tục đầu tư, gia tăng công suất đội tàu trong các năm tới.

Dự kiến kết quả kinh doanh của HAH trong các quý còn lại trong năm 2022 vẫn khá lạc quan. Đặc biệt là trong quý 2 và quý 3 vẫn sẽ có mức tăng trưởng cao. Thêm vào đó, giá dầu tăng sẽ không ảnh hưởng quá lớn tới HAH trong năm 2022, do tỷ trọng doanh thu khai thác tàu trong mảng vận tải đã giảm giúp giảm mức độ phụ thuộc vào biến động giá dầu.

Chia sẻ

Chia sẻ