CTG

HOSE

Ngân hàng Thương mại cổ phần Công Thương Việt Nam

https://www.vietinbank.vn/web/home/vn/index.html07/10/2022

Các chỉ số tài chính

Giá hiện tại (đồng)

19,950

Khối lượng GD trung bình 1 tháng (CP)

3,267,183

Cao nhất 6 tháng

33,000

Thấp nhất 6 tháng

19,950

EPS

3,057

ROE

15.05%

ROA

0.93%

% Cổ tức

0%

Vốn hóa thị trường

(Tỷ đồng)

95,875

Vốn chủ sở hữu

(Tỷ đồng)

102,782

HỒ SƠ DOANH NGHIỆP

Các sự kiện đặc biệt

Cơ cấu cổ đông

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) được thành lập năm 1988 sau khi tách ra từ Ngân hàng Nhà nước Việt Nam. Năm 2008, Ngân hàng Công Thương được Thủ tướng ký quyết định phê duyệt phương án cổ phần hóa và tổ chức bán đấu giá cổ phần ra công chúng lần đầu vào tháng 12/2008, sau đó Vietinbank chính thức được niêm yết và giao dịch trên Sở Giao dịch chứng khoán Thành Phố Hồ Chí Minh (HOSE) vào năm 2009. Sau khi trải qua 4 lần tăng vốn điều lệ kể từ khi niêm yết thì đến năm 2012, Ngân hàng Công Thương ký hợp đồng hợp tác chiến lược với Bank of Tokyo Mitsubishi UFJ (BTMU), theo đó VietinBank ký kết bán 20% cổ phần CTG cho BTMU, tăng vốn điều lệ lên 26,217 tỷ đồng. Đến cuối năm 2021, VietinBank trở thành ngân hàng có vốn điều lệ lớn nhất hệ thống với số vốn tại thời điểm đó đạt 48,057.56 tỷ đồng.

Ngân hàng Nhà nước (SBV) vẫn là cổ đông lớn với tỷ lệ nắm giữ 64.5% cổ phần tại VietinBank. Ngày 25/01/2011: IFC đầu tư khoảng 182 triệu USD để nắm giữ 10% cổ phần tại VietinBank. Ngày 27/12/2012: hợp đồng được ký kết với BTMU mang về cho VietinBank khoản tiền là 15,465 tỷ đồng, tương đương 743 triệu USD với giá bán là 24,000 đồng/cổ phần. BTMU trở thành nhà đầu tư chiến lược, sở hữu 20% cổ phần của VietinBank cho đến nay.

Về cấu trúc, hiện tại Ngân hàng có 01 Hội sở chính, 01 Trung tâm Tài trợ thương mại tại Hà Nội, 151 chi nhánh (trong đó có 2 chi nhánh ở nước ngoài), gần 1.000 phòng giao dịch trên cả nước; 07 công ty con; 01 ngân hàng con và 02 công ty liên kết.

VietinBank đảm nhận vai trò như nhiều Ngân hàng thương mại khác với lĩnh vực kinh doanh bao gồm: bán buôn và bán lẻ trong và ngoài nước; cho vay và đầu tư, tài trợ thương mại; kinh doanh ngoại hối, tiền gửi, thanh toán, phát hành; kinh doanh chứng khoán và bảo hiểm; …

2. TÌNH HÌNH HOẠT ĐỘNG

Các mảng kinh doanh chính

Mảng thu nhập lãi

Tăng trưởng huy động

Cơ cấu tiền gửi của khách hàng

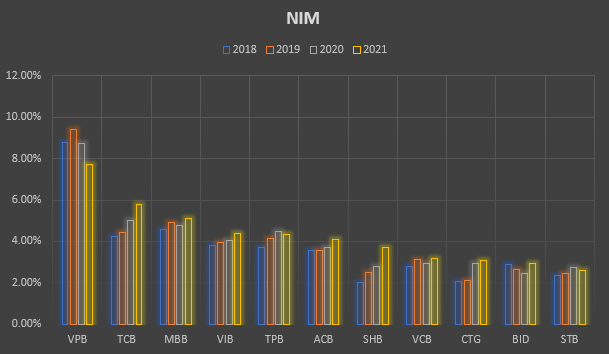

Bảng so sánh NIM của các ngân hàng

Cơ cấu thu nhập của CTG mô tả hoạt động kinh doanh của một ngân hàng truyền thống, hai mảng kinh doanh cốt lõi của ngân hàng là tín dụng và dịch vụ, trong đó phần thu nhập chiếm tỷ trọng lớn nhất đến từ hoạt động tín dụng. Giai đoạn 2016 – 1H/2022, thu nhập lãi thuần của CTG luôn giữ ở mức ổn định, chiếm tỷ trọng 84.7% trong tổng thu nhập hoạt động năm 2016 và 74.8% tại thời điểm hết quý 2/2022. Thu nhập đến từ hoạt động dịch vụ có sự tăng trưởng cải thiện qua giai đoạn 6 năm gần nhất, hết quý 2/2022 mảng này đóng góp 7.7% trong tổng thu nhập hoạt động của ngân hàng. Ngoài hai hoạt động chính kể trên ra thì thu nhập đến từ hoạt động kinh doanh ngoại hối; đầu tư; góp vốn mua cổ phần và các hoạt động khác chiếm tổng tỷ trọng hơn 10% tổng thu nhập của CTG qua các năm, cụ thể hết quý 2/2022 tỷ trọng của các mảng này đóng góp 17.5% vào tổng thu nhập hoạt động – một mức tăng trưởng đột biến về tỷ trọng so với giai đoạn 6 năm gần nhất.

CTG có giai đoạn tăng trưởng khá tốt, khoảng 20%/năm giai đoạn 2015 - 2017 nhờ vào điều kiện tình hình vĩ mô thuận lợi, tăng trưởng tín dụng toàn ngành giai đoạn 2015 -2017 đạt 16-18%. Mức tăng trưởng tín dụng sau đó đã chững lại giảm còn 9.4% năm 2018 từ mức 19.4% năm 2017 do tình hình kinh tế của Việt Nam khi đó chịu nhiều ảnh hưởng từ diễn biến vĩ mô Việt Nam nói riêng và thế giới nói chung tác động, sự cạnh tranh giữa khối các Ngân hàng thương mại trở nên gay gắt hơn. Năm 2017 quy mô nợ xấu toàn ngành tăng lên tới gần 600 nghìn tỷ đồng khiến Ngân hàng Nhà nước đã đưa ra những thông tư nhằm giám sát hoạt động cho vay và quản trị rủi ro tại ngân hàng. Từ đó hoạt động tín dụng của CTG giai đoạn 2018 – 2020 chững lại ổn định ở quanh mức tăng trưởng 8-9%/năm, cũng trong giai đoạn này CTG tập trung xử lý nợ xấu tồn động trong giai đoạn trước, khoản dự phòng rủi ro tín dụng trên bảng cân đối kế toán năm giai đoạn 2018 -2021 tăng mạnh từ 13 nghìn tỷ (trích bằng 1.4% tổng dư nợ) lên 25 nghìn tỷ (trích bằng 2.3% tổng dư nợ). Cập nhật đến hết quý 2/2022, quy mô tổng tài sản của CTG tại thời điểm cuối quý đạt 1.691 nghìn tỷ đồng, tăng trưởng 10.4% so với đầu năm và 15.3% so với cùng kỳ năm 2021. Kết quả này có được nhờ phần lớn ở tăng cho vay, tăng trưởng tín dụng 6T/2022 tăng 9.5% so với đầu năm và 15.3% so với cùng kỳ 2021. Với mức tăng trưởng này thì CTG đã sử dụng gần hết room tín dụng được cấp cho năm 2022 tại thời cuối quý 4/2021 là 12.5%.

Tổng tiền gửi của CTG ghi nhận mức tăng trưởng đều đặn qua các năm giai đoạn 2018 – 2021, năm 2021 tăng trưởng huy động của CTG đạt mức tăng đột biến 17.5% do năm 2020 có mức cơ sở thấp, ảnh hưởng của dịch Covid khiến cho nhu cầu gửi tiền trong xã hội suy giảm. Trong cơ cấu tiền gửi của khách hàng có đến hơn 25% là tiền gửi của các doanh nghiệp lớn, do đặc thù kinh doanh của CTG chủ yếu tập trung vào nhóm khách hàng này khiến chi phí huy động của CTG còn khá cao nếu so sánh với các ngân hàng thương mại cổ phần khác. CTG đã chủ trương chuyển dịch cơ cấu dần từ bán buôn sang bán lẻ qua những năm gần đây nên tỷ trọng khách hàng bán lẻ đã tăng dần, cùng với đó tỷ lệ CASA đã cải thiện đáng kể từ mức 15% năm 2018 và đạt 19.2% cuối quý 2/2022. Tuy nhiên, đây vẫn là tỷ lệ khá khiêm tốn so với những ngân hàng có lợi thế về chi phí huy động giá rẻ và tỷ lệ tiền gửi không gửi hạn trên tổng tiền gửi luôn ở mức cao.

Mảng thu nhập từ hoạt động dịch vụ

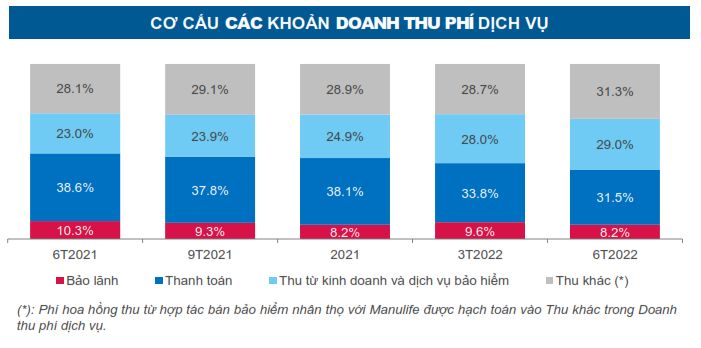

Cơ cấu thu nhập từ phí dịch vụ từ CTG luôn giữ tỷ lệ ổn định qua các năm. Đóng góp chính trong tổng doanh thu từ phí là mảng thanh toán – mảng nghiệp vụ cốt lõi của dịch vụ ngân hàng luôn chiếm tỷ trọng trên 30% tổng thu nhập dịch vụ. Đáng chú ý trong cơ cấu này là tỷ trọng thu nhập đến từ hoạt động liên kết bán bảo hiểm, hết quý 2/2022 thu nhập từ liên kết bán chéo bảo hiểm chiếm 29% tổng thu nhập dịch vụ của CTG, có sự tăng trưởng khá ấn tượng so với tỷ trọng 24.9% cuối năm 2021. Đầu năm 2022, thương vụ ký thỏa thuận hợp tác độc quyền 16 năm giữa VietinBank và Manulife đã mang về cho VietinBank khoản phí trả trước 8,000 tỷ đồng, dự kiến khoản này sẽ được hạch toán trong 5 năm liên tục bắt đầu từ 2022.

3. CÁC CHỈ TIÊU TÀI CHÍNH

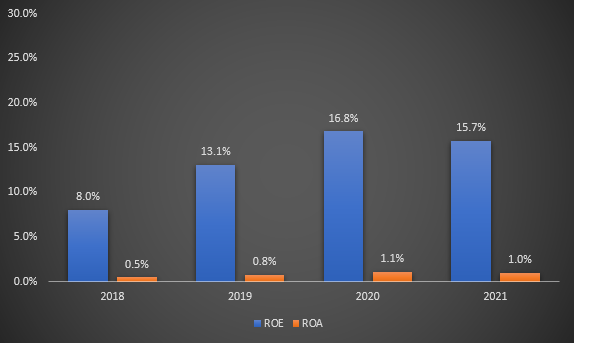

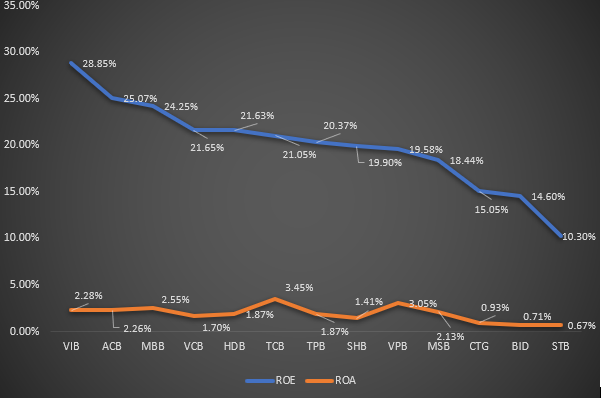

Chỉ tiêu về hiệu quả sinh lời của CTG đã có sự cải thiện đáng kể trong những năm gần đây, ROE năm 2021 đạt 15.7% từ mức 8% năm 2018, ROA đạt 1% năm 2021 từ mức 0.5% năm 2018. Tuy đã chứng minh được sự cải thiện về hiệu quả thông qua kiểm soát chặt chẽ chi phí hoạt động, tỷ lệ chi phí trên tổng thu nhập hoạt động CIR diễn biến tích cực từ mức 46.2% năm 2017 xuống còn 26.9% vào quý 2/2022. Tuy nhiên khi so sánh với mặt bằng chung các ngân hàng thương mại top đầu thì CTG chưa chứng minh được sự vượt trội trong hiệu quả. Tính tại quý 2/2022, ROE của CTG đạt 15.05% và ROA đạt 0.93%, một phần lý do cho những năm gần đây chỉ tiêu hiệu quả của CTG luôn ở mức thấp là do ngân hàng gia tăng trích lập dự phòng rủi ro tín dụng như đã đề cập ở trên.

4. ĐÁNH GIÁ DOANH NGHIỆP

Tuy đã chứng minh được sự cải thiện trong việc kiểm soát chi phí và hiệu quả hoạt động có xu hướng tăng dần trong những năm gần đây, tuy nhiên biên lãi ròng của CTG vẫn ở mức tương đối thấp so với mặt bằng chung các ngân hàng. Tính đến hết năm 2021, NIM của CTG đạt mức 3.09%, tăng lên từ mức 2.07% năm 2018. Do ảnh hưởng của dịch Covid kéo dài, môi trường lãi suất thấp tiếp tục được duy trì đến năm 2021 giúp hỗ trợ thúc đẩy hoạt động đầu tư của cá nhân và doanh nghiệp, từ đó làm động lực tăng trưởng tín dụng của các ngân hàng trong hai năm qua. Tuy nhiên, kết quả của việc Ngân hàng Nhà nước ra quyết định tăng lãi suất vào cuối tháng 9 vừa qua có thể khiến cho các ngân hàng thương mại nói chung và CTG gặp áp lực về tăng chi phí huy động trong ngắn hạn, ảnh hưởng tới NIM. Một yếu tố nữa chúng tôi muốn lưu ý ở CTG là ngân hàng thường nhận được con số khá ít trong những lần Ngân hàng Nhà nước phân bổ room tín dụng do bộ đệm vốn của CTG ở mức khá thấp, CAR dao động đủ trên mức 9%. Tuy nhiên, VietinBank cũng không dễ dàng phát hành cổ phiếu tăng vốn tự do bởi ngân hàng thuộc nhóm Nhà nước nắm giữ cổ phần không thoái vốn từ 65%, bởi vậy phương án để các ngân hàng thương mại có vốn Nhà nước tăng vốn luôn được Ngân hàng Nhà nước cân nhắc kỹ. Trong kế hoạch của VietinBank năm nay, ngân hàng đã được cổ đông thông qua phương án tăng vốn thêm gần 5.700 tỷ đồng từ chia cổ tức bằng cổ phiếu. Cụ thể, VietinBank sẽ phát hành hơn 569 triệu cổ phiếu để chia cổ tức, tương đương tỷ lệ 11,85%. Mặt khác nhờ chủ trương chuyển dịch sang mảng bán lẻ những năm gần đây và gia tăng đầu tư vào ngân hàng số khiến cho doanh thu đến từ dịch vụ của CTG được cải thiện đáng kể, tỷ lệ CASA có xu hướng tăng lên tích cực giúp cho CTG giảm bớt được chi phí huy động đầu vào.

3

3