VGG

UpCOM

Các chỉ số tài chính

Giá hiện tại (đồng)

37,100

Khối lượng GD trung bình 1 tháng (CP)

9,899

Cao nhất 6 tháng

51

Thấp nhất 6 tháng

33.2

EPS

5,892

ROE

13.47%

ROA

5.17%

% Cổ tức

35%

Vốn hóa thị trường

(Tỷ đồng)

1,558

Vốn chủ sở hữu

(Tỷ đồng)

2,023

Đôi nét về doanh nghiệp

VGG là doanh nghiệp chuyên sản xuất, kinh doanh sản phẩm dệt may các loại kinh doanh trên địa bàn trong nước và xuất khẩu. Công ty gồm 22 công ty con và công ty liên kết, tập trung chủ yếu tại miền nam.

Việt Tiến là một trong những doanh nghiệp hiếm hoi thuộc tập đoàn Dệt May Việt Nam phát triển tốt tại cả thị trường xuất khẩu và nội địa, công ty đang tích cực phát triển thương hiệu giầy riêng mang tên Skechers.

Các loại sản phẩm chính

Áo sơ mi

Áo vest

Gia công cho các thương hiệu ngoài

Giày

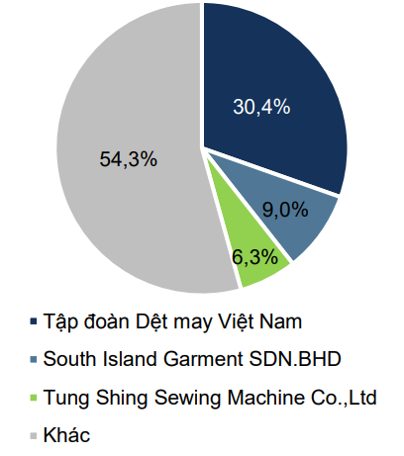

Cơ cấu cổ đông

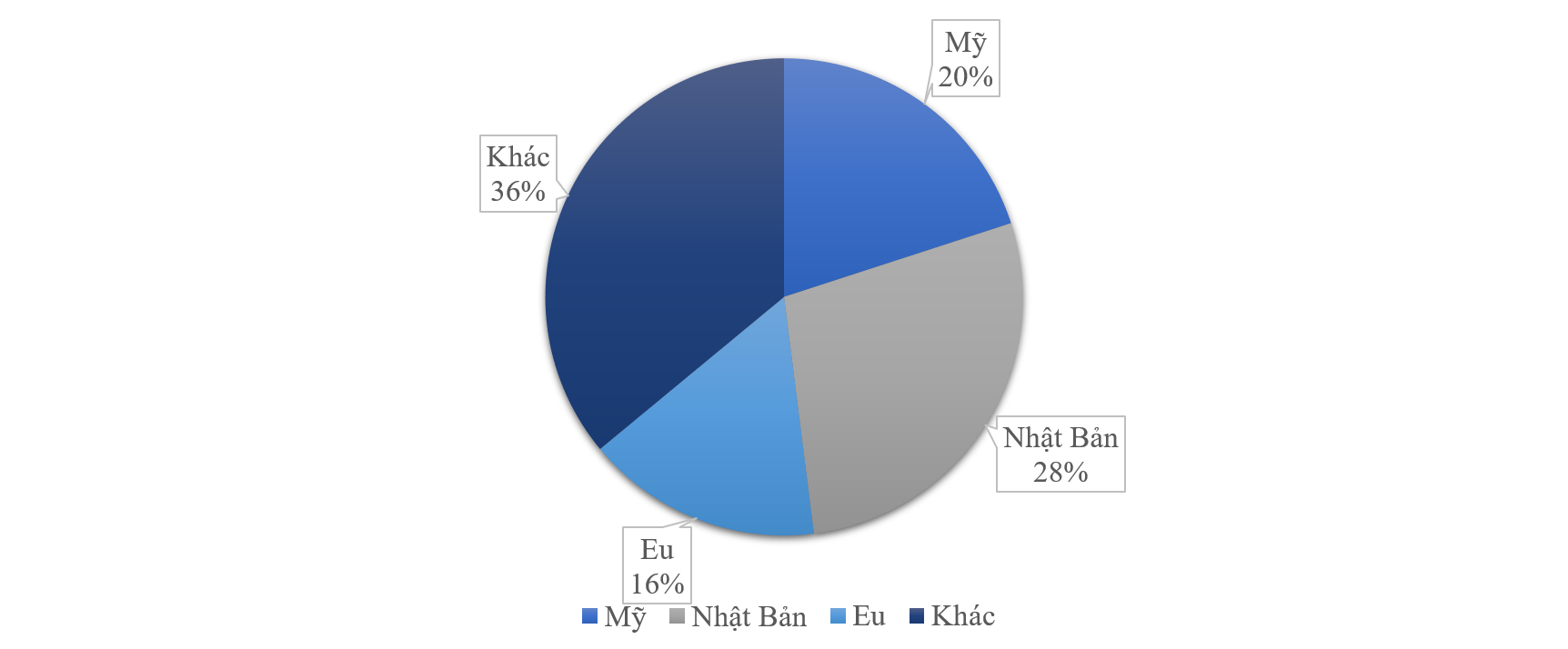

Thị phần xuất khẩu

Trong năm 2020, do ảnh hưởng dịch bệnh, nhiều khách hàng từ thị trường Âu, Mỹ đã hoãn, hủy đơn làm ảnh hưởng nghiêm trọng đến tăng trưởng doanh thu của công ty.

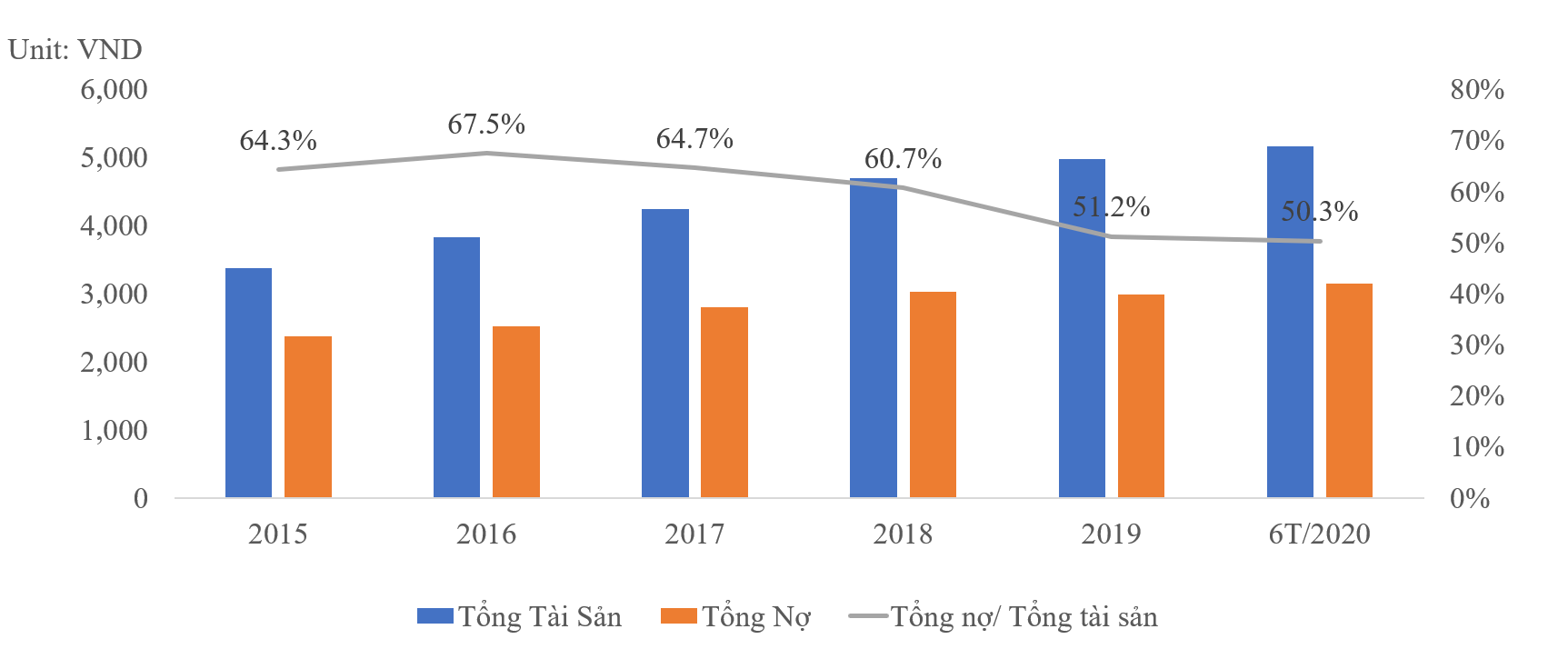

Tình hình tài sản

Tổng tài sản đạt hơn 5100 tỷ, tăng theo từ 10-14%, trong đó nợ chỉ tăng nhẹ, ở mức 8%. Tổng nợ/tổng tài sản khá cao so với các doanh nghiệp cùng ngành, nhưng nợ ngắn hạn và nợ dài hạn chỉ chiếm 35% còn lại là do chính sách kinh doanh của công ty khiến các khoản mục phải trả, phải thu chiếm tỉ trọng lớn trên tổng tài sản.

Việc tiếp tục triển khai đầu tư nhà máy Việt Long Hưng tại Gò Công Tiền Giang sẽ khiến tổng tài sản của công ty tiếp tục tăng trưởng trong thời gian tới. Cụ thể, tháng 3/2018, VGG đã xây dựng nhà máy Việt Long Hưng để dần di chuyển các xí nghiệp may trong TPHCM ra nhà máy này để giảm bớt áp lực chi phí hoạt động. Nhà máy được đặt tại thị xã Gò Công, tỉnh Tiền Giang (vùng III), với quy mô tuyển dụng lên đến 10.000 lao động, tính đến thời điểm hiện tại số lao động của nhà máy là 3.300 lao động.

Trong khi đó công ty giảm quy mô lao động tại thành phố Hồ Chí Minh (vùng 1) từ từ 8.980 lao động (2017) xuống còn 4.536 lao động (2019).

Hiện tại, dịch chuyển cơ sở sản xuất ra các vùng 3,4 (vùng kém phát triển hơn) để giảm chi phí sản xuất, chi phí nhân công là xu thế chung của nhiều ngành mang tính thâm dụng lao động như dệt may, lắp ráp.

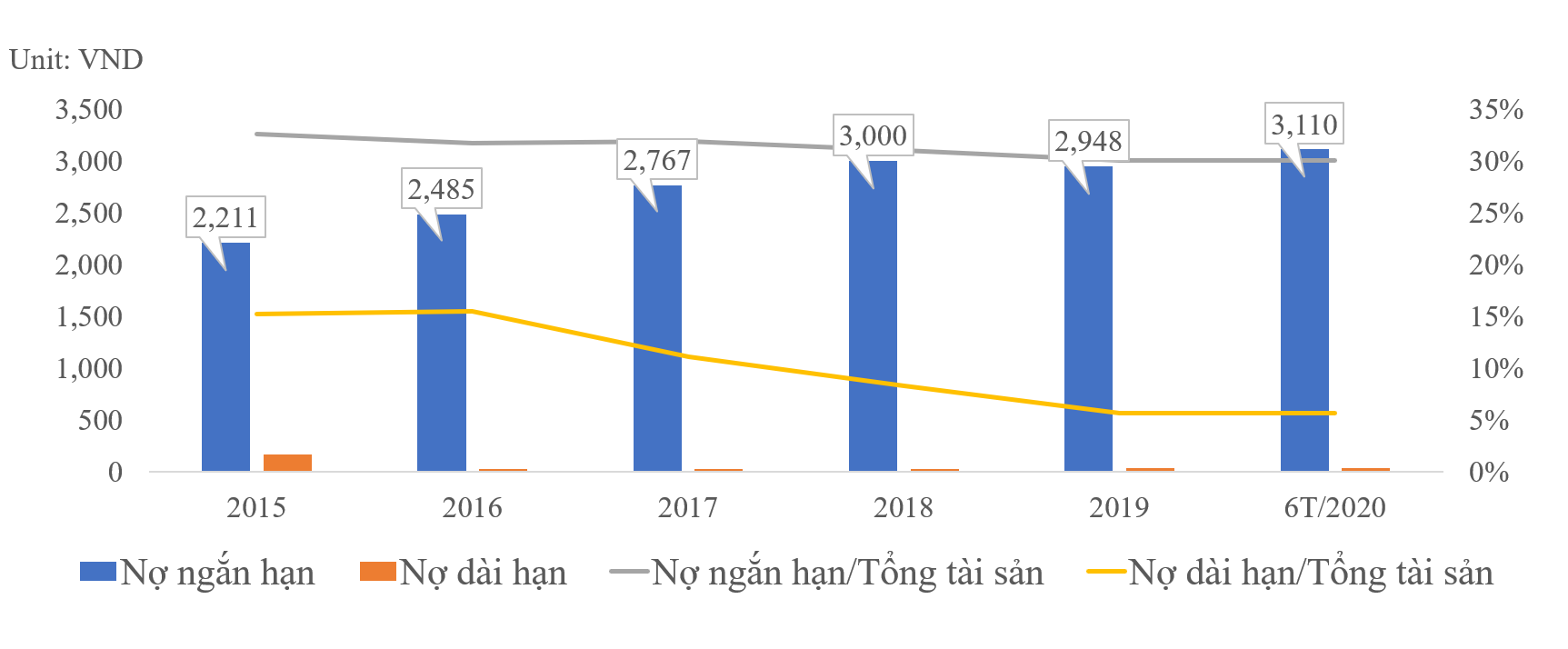

Vay nợ

Nợ dài hạn góp phần rất nhỏ trong cơ cấu nợ của công ty, tương ứng với 5% trên tổng tài sản. Ngoài ra nợ ngắn hạn cũng chỉ chiếm 30% và có xu hướng giảm theo các năm.

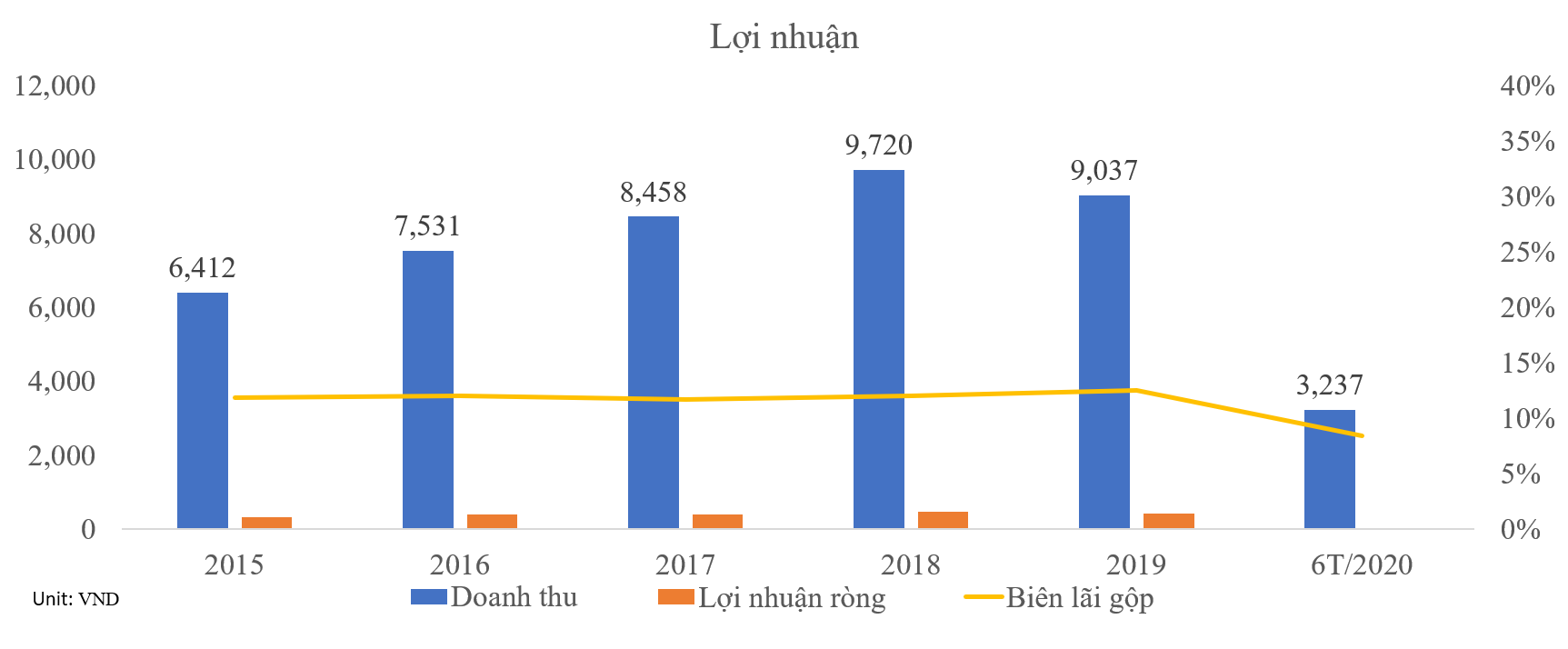

Lợi nhuận

Từ 2016-2018, lợi nhuận mỗi năm đều tăng trưởng tốt, mỗi năm tăng từ 1000-1300 tỷ đồng, riêng 2019 giảm nhẹ, với doanh thu đạt 9000 tỷ.

6 tháng đầu năm 2020, ảnh hưởng Covid thể hiện rõ rệt khi doanh thu chỉ bằng 1/3 doanh thu năm 2019, khả năng sinh lời giữ ở mức 11-12%, riêng 6T 2020 giảm xuống còn 8%trong khi đó lãi sau thuế chỉ bằng 7% so với năm ngoái.

1

1