DPM

HOSE

Các chỉ số tài chính

Giá hiện tại (đồng)

18,000

Khối lượng GD trung bình 1 tháng (CP)

1,285,516

Cao nhất 6 tháng

20,850

Thấp nhất 6 tháng

14,400

EPS

1,940

ROE

9.23%

ROA

6.64%

% Cổ tức

0%

Vốn hóa thị trường

(Tỷ đồng)

7,181

Vốn chủ sở hữu

(Tỷ đồng)

8,267

SƠ LƯỢC VỀ CÔNG TY

Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) có tiền thân là Công ty Phân đạm và Hóa chất Dầu khí được thành lập vào năm 2003. Công ty có Nhà máy đạm Phú mỹ đặt tại KCN Phú Mỹ 1 - Bà Rịa, Vũng Tàu. Nhà máy có tổng vốn đầu tư là 370 triệu USD với diện tích 63 ha sử dụng công nghệ của hãng Haldor Topsoe (Đan Mạch) để sản xuất Amôniắc (NH3) (công suất 1.350 tấn/ngày) và công nghệ của hãng Snamprogetti (Italy) để sản xuất urê (công suất 2.200 tấn/ngày). Lĩnh vực hoạt động kinh doanh chính của Công ty là sản xuất phân đạm (với công suất 800 ngàn tấn đạm/năm). Ngoài ra công ty còn kinh doanh amôniắc lỏng (với công suất 96 ngàn tấn axit/năm) và điện dư (Công nghệ sản xuất của nhà máy Đạm Phú Mỹ cho phép tạo ra sản phẩm điện, không những cung ứng đủ yêu cầu cho bản thân nhà máy sản xuất mà còn tạo ra điện thương phẩm bán cho tập đoàn EVN). Sản lượng Đạm Phú Mỹ đáp ứng khoảng 40% nhu cầu phân đạm trong nước. Ngày 05/11/2007, DPM chính thức giao dịch trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE).

CÁC SẢN PHẨM CHÍNH

Ngành nghề kinh doanh chính của Tổng công ty là sản xuất, kinh doanh phân bón và hóa chất. Hiện nay, sản phẩm chủ lực của Tổng công ty là phân đạm (urê) hạt trong, phân NPK, Kali, SA, DAP phục vụ cho nền nông nghiệp của đất nước, khí Amoniac lỏng, hóa chất UFC85/Formaldehyde, H2 O2, hóa chất sử dụng trong hoạt động khai thác dầu khí.

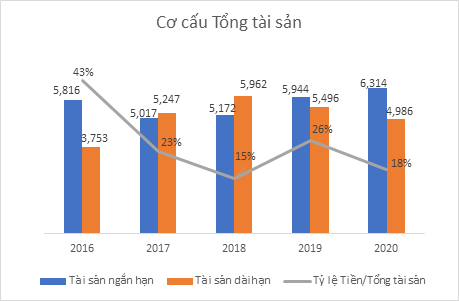

TÌNH HÌNH TÀI SẢN

Tại thời điểm kết thúc năm 2020, Tổng tài sản của DPM ghi nhận gần 11.300 tỷ đồng, giảm nhẹ 1,2% yoy. Lượng tiền và các khoản tương đương tiền của DPM giảm 32% so với đầu năm do DPM tăng khoản tiền gửi có kỳ hạn trên 3 tháng tăng 111% so với đầu năm.

DPM duy trì tỷ lệ các khoản phải thu/Tổng tài sản khá thấp, chỉ khoảng 3% tại ngày 31/12/2020. So với các doanh nghiệp phân bón trong ngành, DPM có số ngày phải thu thấp nhất và cải thiện trong năm 2020. Số ngày phải thu của DPM vào khoảng 10,9 ngày giảm so với mức 15,7 ngày năm 2019, cho thấy chất lượng doanh thu tốt.

Về khoản tiền gửi 284 tỷ đồng của DPM tại Ngân hàng Thương ại TNHH MTV Đại Dương (Ocean Bank) chưa có thời giant hu hồi cụ thể do Ocean Bank đang trong quá trình tái cơ cấu. Tuy nhiên, Ocean Bank đã có cam kết sẽ hoàn trả, đến thời điểm hiện tại thì Ocean Bank vẫn chi trả tiền lãi đầy đủ cho DPM.

DPM đang có các khoản Nợ xấu lên đến 234 tỷ đồng tại các công ty như CTCP Đầu tư tài chính Công đoàn Dầu khí Việt Nam (110 tỷ đồng) và CTCP Hóa dầu và Xơ sợi Việt Nam (VNPOLY) (114,7 tỷ đồng). Đối với VNPOLY, DPM vẫn tiềm ẩn rủi ro mất vốn đầu tư. VNPOLY được xếp vào diện dự án bị dừng sản xuất kinh doanh và đang được vận hành trở lại. Năm 2020, VNPOLY có tổng doanh thu đạt 83,75 tỷ đồng, tăng 25% so với kế hoạch. Tuy nhiên do công nợ của các nhà cung cấp từ những năm trước còn tồn đọng nhiều nên tình hình tài chính của VNPOLY vẫn đang trong tình trạng khó khăn. Trong trường hợp xấu nhất, VNPOLY không thể tiếp tục hoạt động và phá sản thì DPM có khả năng mất toàn bộ phần vốn, khoản phải thu từ VNPOLY (hầu hết đã trích lập dự phòng) và phải chịu trách nhiệm với các khoản nợ tương ứng tỷ lệ góp vốn 25,99% là ~1.200 – 2.000 tỷ đồng.

TÌNH HÌNH VAY NỢ

Khoản nợ phải trả năm 2020 của DPM là 3.052 tỷ đồng, giảm 7% so với đầu năm. Các chỉ số tổng nợ/tổng tài sản, tổng nợ/vốn chủ sở hữu đều giảm so với năm 2019 và khả năng thanh toán hiện hành và thanh toán nhanh năm 2020 vẫn duy trì ở mức cao và lớn hơn 1. Điều này cho thấy khả năng thanh toán các khoản nợ tốt, Tổng công ty không gặp áp lực về nợ khi đến hạn phải trả, đảm bảo hoạt động sản xuất kinh doanh tốt. Với lượng tiền và các khoản tương đương tiền cuối kỳ là 2.029 tỷ đồng, DPM chủ động được nguồn vốn cho sản xuất, kinh doanh và thực hiện các dự án đầu tư theo kế hoạch.

Trong các doanh nghiệp phân bón niêm yết DPM sử dụng đòn bẩy tài chính thuộc nhóm thấp nhất. Toàn bộ nợ vay ngắn hạn là các khoản vay dài hạn (tài trợ cho dự án NH3 - NPK) có thời hạn thanh toán dưới 12 tháng chuyển sang. Hiện tại, DPM đang tích cực trả nợ vay và không phát sinh khoản vay mới.

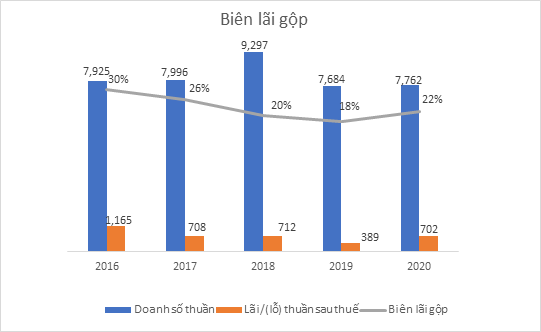

KHẢ NĂNG SINH LỜI

Giá phân bón tăng mạnh, lợi nhuận quý 1 tăng 74% so với cùng kỳ 2020 với doanh thu thuần đạt 2.003,6 tỷ đồng tăng 28% so với cùng kỳ, giá vốn hàng bán cũng tăng tỷ lệ tương ứng nên lợi nhuận gộp đạt gần 375 tỷ đồng tăng 28% so với quý 1/2020. Trong năm 2020, Việt Nam đã giảm mạnh nhập khẩu urê (giảm 78% về lượng và 80% về kim ngạch) so với năm 2019 do ảnh hưởng dịch Covid-19, giá urê thế giới nhập về tăng cao hơn giá nội địa trong khi nguồn cung trong nước tăng cao. Trong khi đó, xuất khẩu urê tăng mạnh trong năm 2020, đạt gần 450 nghìn tấn, tăng 133% so với năm 2019, kim ngạch tăng 106%, đạt 116 triệu USD.

Công tác nghiên cứu phát triển sản phẩm mới trong năm 2020 có nhiều khởi sắc, dấu ấn đặc biệt. Cụ thể, đã hoàn thành tốt việc thử nghiệm sản xuất kinh doanh sản phẩm mới từ nền urê (Đạm Phú Mỹ + KeBo) để chính thức đưa vào sản xuất kinh doanh thương mại từ năm 2021; cho ra đời sản phẩm NPK dạng lỏng phù hợp với xu thế chăm bón hiện đại, tiết kiệm nước, bảo vệ môi trường; triển khai các công việc đánh giá, báo cáo cơ hội đầu tư cho các dự án/sản phẩm tiềm năng là oxy già, melamine, phân bón hữu cơ...

Bên cạnh đó, DPM tiếp tục tìm kiếm thị trường xuất khẩu cho các sản phẩm phân bón. Tháng 01/2021, DPM đã xuất khẩu được 2.080 tấn phân Urê sang thị trường Malaysia và 1.240 tấn phân bón khác (tháng 01/2020, DPM vẫn chưa có hoạt động xuất khẩu).

Khoản bồi thường sự cố gián đoạn sản xuất năm 2019 sẽ được ghi nhận phần còn lại trong năm 2021, ước tính ~120 tỷ đồng: Sự cố gián đoạn sản xuất trong 80 ngày năm 2019 gây thiệt hại cho DPM đã được PVI chấp nhận chi trả ~200 tỷ đồng. Năm 2020, DPM đã ghi nhận một khoản ~80 tỷ đồng và dự kiến ghi nhận 120 tỷ đồng còn lại trong năm 2021 (chiếm ~16% tổng lợi nhuận sau thuế của DPM).

CÁC DỰ ÁN ĐANG TRIỂN KHAI

• Tổ hợp dự án lớn “Nâng công suất phân xưởng NH3 của Nhà máy đạm Phú Mỹ và xây dựng Nhà máy sản xuất NPK công nghệ hóa học”: Dự án nâng công suất xưởng sản xuất NH3 hiện tại của Nhà máy đạm Phú Mỹ thêm 90.000 tấn/năm (tăng khoảng 20% công suất hiện có) và xây dựng Nhà máy sản xuất 250.000 tấn NPK/năm từ nguồn NH3 bằng công nghệ hóa học đã được đưa vào vận hành, khai thác. Trong năm 2020, Tổ hợp dự án tiếp tục đóng góp khoảng 1.200 tỷ đồng doanh thu, tương ứng 15% trong tổng doanh thu của Tổng công ty. Vận hành hiệu quả, ổn định nhà máy đạm Phú Mỹ (800.000 tấn/năm), nâng sản lượng sản xuất bao bì tăng dần đạt 53,2 triệu bao/ năm.

• Gia tăng sản lượng sản xuất hóa chất hiện có, vận hành xưởng NH3 mở rộng (nâng công suất thêm 90.000 tấn/năm), UFC/Formalin (15.000 tấn/năm), H2 O2 (30.000 tấn/năm), Polystyrene (300.000 tấn/năm).

• Hình thành các cơ sở sản xuất, cải tiến sản phẩm để sản xuất các sản phẩm phân bón chuyên dụng trên nền sản phẩm chủ lực (Urea, NPK).

• Giai đoạn 2021-2025: Duy trì và phát triển các cơ sở vật chất, kỹ thuật, nhà máy bao gồm: Nhà máy đạm Phú Mỹ, NPK và các NM hóa chất. Có ít nhất 02 sản phẩm phân bón chủ lực và 03 sản phẩm hóa chất chủ lực. Nâng sản lượng SX NPK Phú Mỹ lên 500.000 tấn/năm.

ĐÁNH GIÁ CÔNG TY

Tình hình sản xuất kinh doanh có nhiều khởi sắc trong năm 2020 và cả Quý 1/2021. Tuy nhiên, DPM đặt kế hoạch kinh doanh khá thận cho cả năm 2021 khi đối mặt với nhiều rủi ro về nguyên liệu đầu vào cho sản xuất và chính sách thuế GTGT đối với mặt hàng phân bón nhiều khả năng được trình Quốc hội vào các kỳ họp tới trong năm 2021. Cụ thể, tỷ trọng nguồn khí đồng hành có giá thấp (mỏ Bạch Hổ - Rồng Đồi Mồi, thuộc Bể Cửu Long) đạt công suất thấp hơn kế hoạch và đang suy giảm nhanh hơn dự báo, tỷ trọng khí cấp bù từ nguồn khác (Nam Côn Sơn và Cửu Long khác) tăng lên và có mức phí vận chuyển cao, khiến giá thành chi phí khí gia tăng.

6

6