HII

HOSE

Các chỉ số tài chính

Giá hiện tại (đồng)

18,800

Khối lượng GD trung bình 1 tháng (CP)

551,081

Cao nhất 6 tháng

21,305

Thấp nhất 6 tháng

14,522

EPS

1,983

ROE

4.15%

ROA

1.48%

% Cổ tức

0%

Vốn hóa thị trường

(Tỷ đồng)

678

Vốn chủ sở hữu

(Tỷ đồng)

559

SƠ LƯỢC VỀ CÔNG TY

Công ty Cổ phần An Tiến Industries (HII) có tiền thân là Công ty Cổ phần Nhựa và Khoáng sản An Phát - Yên Bái (HII) được thành lập vào năm 2009. HII hoạt động chính trong lĩnh vực kinh doanh thương mại hạt nhựa nguyên sinh, sản xuất hạt nhựa phụ gia và bột đá. Công ty hiện đang quản lý vận hành 2 nhà máy bao gồm Nhà máy sản xuất hạt nhựa phụ gia CaCO3 với diện tích 8.400m2 và Nhà máy sản xuất Bột đá CaCO3 với diện tích 19.000m2. Các nhà máy của An Tiến Industries được trang bị dây truyền sản xuất với công suất 150.000 tấn sản phẩm phụ gia nhựa/năm và 222.000 tấn bột đá/năm. Công ty hiện là nhà sản xuất hạt nhựa phụ gia lớn thứ 2 Việt Nam. Các sản phẩm của công ty hiện đã được xuất khẩu sang 62 quốc gia và vùng lãnh thổ, trong đó có Mỹ, Úc, EU. HII được niêm yết và giao dịch trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ tháng 06/2017.

CÁC SẢN PHẨM CHÍNH

1. Hạt phụ gia Calbest (Ancal): còn được gọi là chất độn nhựa, được ứng dụng làm phụ gia trong các sản phẩm của ngành nhựa với mục đích giảm giá thành trong sản xuất, giảm chi phí chất tạo trắng, tăng độ chịu nhiệt, độ bền cho sản phẩm, ổn định về định hình, tăng khả năng in ấn lên sản phẩm…. Trong đó cụ thể:

- Ancal PP được ứng dụng trong PP thổi màng, túi, PP không dệt và dệt, PP ép phun, đúc thổi, ép đùn

- Ancal PE được ứng dụng trong thổi các loại túi mỏng chất lượng cao và yêu cầu độ trong của túi

- Ancal trong được ứng dụng trong mành phim nông nghiệp LLDPE, màng phủ, các loại bao túi HDPE, LDPE, túi mua sắm, sản phẩm thổi bóng có độ chính xác cao, các sản phẩm khuôn nhựa PP,….

2. Bột đá: được ứng dụng trong ngành nhựa, dây cáp, ống nhựa, chất độn, màng phim, tấm nhựa,… ngành công nghiệp sơn, giấy…, ngành công nghiệp xây dựng như sơn, gạch, Asphalt, bê tông…

3. Hạt độn màu: được sử dụng rộng rãi trong quá trình sản xuất các sản phẩm polyolefin: Sợi (thảm, dệt may, vải nỉ…) màng phim (túi nhựa, phim đa lớp…), gia công đùn (Sheet, Pipe, Wire & Cable, v.v), thổi khuôn (y tế & mỹ phẩm, sơn…)

TÌNH HÌNH TÀI SẢN

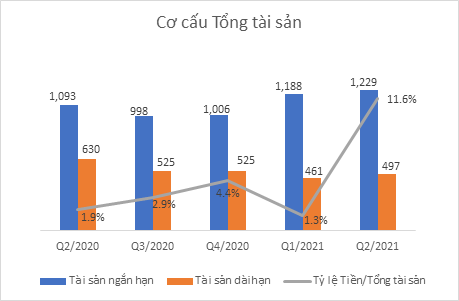

Tại thời điểm kết thúc Q2.2021, Tổng tài sản của HII đã tăng thêm 12,8% so với hồi đầu năm và ghi nhận gần 1.727 tỷ đồng chủ yếu tăng Tiền và tương đương tiền và Các khoản phải thu.

Về tài sản ngắn hạn, chỉ riêng Hàng tồn kho ghi nhận giảm 14,7% so với hồi đầu năm, còn lại Các khoản phải thu tăng thêm 25,8% và ghi nhận 755 tỷ đồng. Đặc biệt, Tiền và tương đương tiền tăng lên đến gần 3 lần tương đương tăng hơn 132 tỷ đồng.

Về tài sản dài hạn của công ty giảm nhẹ 5,2% so với thời điểm đầu năm, do Phải thu dài dạn, giảm và công ty trích lập khấu hao tài sản cố định.

Nửa đầu năm 2021, HII đầu tư bổ sung vào Công ty An Đông chuyên kinh doanh Xăng dầu thêm 6 tỷ đồng, giúp nâng tỷ lệ biểu quyết tại đây lên 30%.

Đáng chú ý, HII đang có khoảng 30 tỷ đồng tiền đầu tư trái phiếu Ngân hàng TMCP Công thương Việt Nam đáo hạn vào năm 2028.

Lưu chuyển tiền từ hoạt động kinh doanh của HII đã được cải thiện đáng kể trong Quý 2 vừa qua khi ghi nhận 74,8 tỷ đông, trong khi Quý 1.2021 ghi nhận -93,4 tỷ đồng.

TÌNH HÌNH VAY NỢ

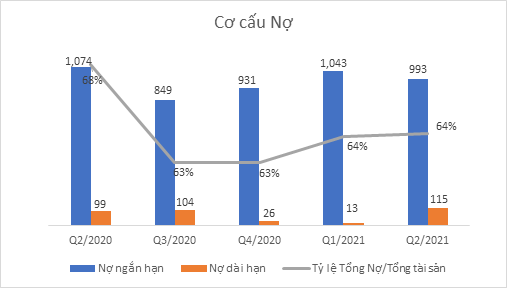

Kết thúc Quý 2/2021, Nợ phải trả của HII ghi nhận 1.108 tỷ đồng, tăng 15,8% so với hồi đầu năm chủ yếu do trong kỳ công ty đã bổ sung khoản vay ngân hàng dài hạn 115 tỷ đồng. Theo đó, Tỷ lệ Nợ/Tổng tài sản đạt 64,4%, trong đó Nợ vay ngân hàng/Tổng tài sản khoảng 37,4%. Đáng chú ý, Nợ phải trả của HII đã đạt gần 181% Vốn chủ sở hữu với đa số là các khoản vay ngân hàng ngắn và dài hạn được thế chấp bằng nhà xưởng, máy móc, các khoản phải thu và thậm chí là cả cổ phiếu thuộc quyền sở hữu của công ty mẹ là CTCP Nhựa An Phát Xanh (AAA) và các công ty thành viên.

KHẢ NĂNG SINH LỜI

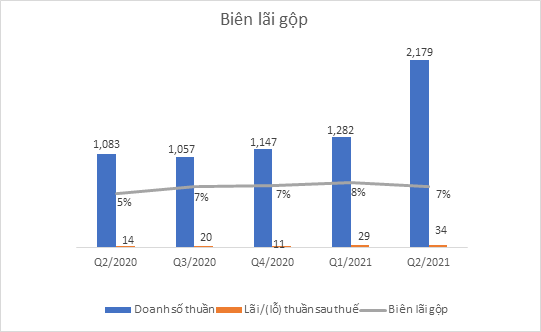

Lũy kế 6 tháng đầu năm 2021, HII đem về hơn 3.461 tỷ đồng doanh thu thuần, gần gấp 2 lần cùng kỳ; lợi nhuận gộp thu về gần 256 tỷ đồng, tăng 2,2 lần. Dù Giá vốn hàng bán và chi phí bán hàng đều tăng tương ứng so với tăng trưởng doanh thu, nhưng nhờ tiết giảm chi phí lãi vay và Công ty được nhận khoản cổ tức của công ty con chi trả trong kỳ nên kết quả công ty ghi nhận lợi nhuận sau thuế 63,5 tỷ đồng, gấp 2,9 lần cùng kỳ.

Năm 2021, Công ty đặt mục tiêu doanh thu 4.000 tỷ đồng và LNST 70 tỷ đồng. Theo kế hoạch này thì HII đã thực hiện được 87% kế hoạch doanh thu và 91% kế hoạch về lợi nhuận sau 6 tháng.

Công ty có thể tiếp tục cải thiện doanh thu trong thời gian tới nhờ giá hạt nhựa được dự báo tiếp tục tăng lên do giá dầu tăng mạnh và nhu cầu sản xuất phục hồi. Từ tháng 6 đến nay, giá hạt nhựa hồi phục nhẹ khi nhu cầu bao bì khu vực Đông Nam Á tăng đột biến trước làn sóng Covid-19 thứ 3, dự báo sẽ duy trì ổn định cho đến cuối năm. Như vậy, tính trung bình năm, giá hạt nhựa có thể cao hơn 30-45% so với năm ngoái.

Sản lượng hạt nhựa phụ gia tăng khi 2 dây chuyền hạt nhựa phụ gia lắp đặt trong năm 2019 đạt công suất tối đa: Trong 6 tháng đầu năm 2021, sản lượng hạt nhựa tăng 35% so với cùng kỳ và đạt 105.000 tấn, công ty vẫn còn dư địa để tăng năng lực sản xuất trong tương lai với công suất của 2 dây chuyền lên tới 150.000 tấn.

Mảng hạt phụ gia duy trì đà tăng nhờ đẩy mạnh sản xuất sản phẩm giá trị cao. Doanh thu sản xuất nguyên liệu nhựa đạt 324 tỷ đồng, tăng 26%. Trong kỳ, đơn vị chuyển dịch cơ cấu sản xuất từ bột đá sang hạt phụ giá giá trị cao giúp biên lợi nhuận gộp tăng từ 21% lên 27%. Lợi nhuận gộp mảng nguyên liệu nhựa đạt 89 tỷ đồng, tăng 52%.

Hoạt động thương mại hạt nhựa theo hướng Back to order giúp cho biên gộp thương mại tăng từ 2,5% năm 2019 lên 3,7% năm 2020: Công ty đã chủ động tiết kiệm chi phí sản xuất, nhập hàng khi có đơn đặt hàng, giảm hàng tồn kho, cùng với đẩy mạnh xuất khẩu giúp cải thiện biên lợi nhuận gộp.

CÁC DỰ ÁN ĐANG TRIỂN KHAI

Năm 2021, HII định hướng tập trung nâng cao năng lực các nhà máy

- Tối ưu hóa nhà máy sản xuất bột đá và hạt nhựa

- Mở rộng kho, tối ưu hóa diện tích kho

- Cân nhắc mua thêm 2 nhà mát Ancal nếu sản lượng tối đa và biên lợi nhuận được duy trì

- Sản lượng tiêu thụ đạt 130.000 tấn bột đá/tháng

Nâng cao chất lượng sản phẩm

- Thay đổi cơ cấu sản phầm: chuyển dịch sang các dòng sản phẩm biocompound thân thiện với môi trường có biên lợi nhuận tốt và các sản phẩm compound nhựa kỹ thuật có giá trị cao

- Nghiên cưu phát triển: nghiên cứu và hoàn thiện Ancal Bio, nghiên cứu các mã màu trắng và Ancal trong cạnh tranh hơn, nghiên cứu và phát triển Ancal cao cấp dùng cho cáp quang

ĐÁNH GIÁ CÔNG TY

Ngành nhựa ghi nhận đà tăng trưởng tốt từ 16-18% trong 5 năm trở lại đây, trong khi dư địa tăng trưởng ngành nhựa Việt Nam được đánh giá còn nhiều do chỉ số tiêu thụ nguyên liệu nhựa bình quân đầu người của Việt Nam còn tương đối thấp so với các nước trong khu vực như Thái Lan, Trung Quốc. Thêm vào đó, giá hạt nhựa dự báo tiếp tục tăng lên do giá dầu tăng mạnh và nhu cầu sản xuất phục hồi, cộng với việc dịch chuyển sản xuất của HII sang các sản phẩm có giá trị cao hơn sẽ giúp biên lợi nhuận của HII cải thiện đáng kể trong thời gian tới.

Tuy nhiên, cần lưu ý đến tình hình vay nợ của công ty khi Nợ phải trả của công ty đã đạt đến 181% vốn chủ sở hữu.

1

1