DVG

HNX

Các chỉ số tài chính

Giá hiện tại (đồng)

19,500

Khối lượng GD trung bình 1 tháng (CP)

495,328

Cao nhất 6 tháng

26,300

Thấp nhất 6 tháng

8,500

EPS

263.77

ROE

3.83%

ROA

2.94%

% Cổ tức

0%

Vốn hóa thị trường

(Tỷ đồng)

549

Vốn chủ sở hữu

(Tỷ đồng)

354

SƠ LƯỢC VỀ CÔNG TY

Công ty Cổ phần Tập đoàn Sơn Đại Việt (DVG), tiền thân là Công ty TNHH Xây dựng và Thương mại Đại Việt, được thành lập năm 2006. Năm 2015, công ty chuyển đổi mô hình kinh doanh thành Công ty Cổ phần. Lĩnh vực kinh doanh chính của Công ty là sản xuất sơn, véc ni; sản xuất mực in. Hiện DVG đang vận hành 12 nhà máy sản xuất trên cả nước. Các sản phẩm của Đại Việt được sản xuất theo công nghệ Hybrid Nano và Teflon từ Nhật Bản. DVG hiện đã phát triển được mạng lưới gần 300 nhà phân phối sơn trên cả nước. Công ty đang sản xuất và cung cấp nhiều nhãn hiệu sơn nước như: Hika, Japont, Persie, Messi, Andys, Suisan, Ramem, Henry... Đầu năm 2021, DVG chính thức được giao dịch tại Sở Giao dịch Chứng khoán Hà Nội (HNX).

NGÀNH NGHỀ KINH DOANH CHÍNH

- Sản xuất sơn, véc ni và các chất sơn, quét tương tự, sản xuất mực in và ma tít: Sản xuất sơn xây dựng, sản xuất bột bả ma tít, véc ni và các chất sơn quét tương tự.

- Kinh doanh hóa chất ngành Sơn.

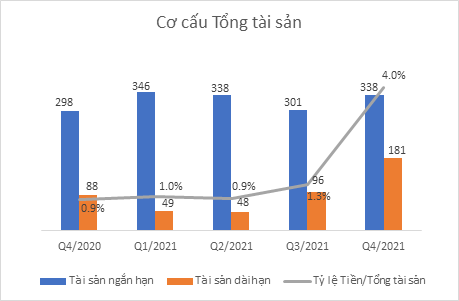

TÌNH HÌNH TÀI SẢN

Tính đến 31/12/2021, tổng tài sản đạt 519 tỷ đồng, tăng 34,4% so với đầu năm. Các khoản phải thu ngắn hạn chiếm 43%, tương đương gần 225 tỷ đồng. Trong đó khoản phải thu khác tăng từ hơn 8,5 tỷ đồng đồng lên gần 107 tỷ đồng, đây là các khoản phải thu về mua cổ phần CTCP Hưng Đại Việt.

Đáng chú ý, Tiền và tương đương tiền gấp 6 lần lên gần 21 tỷ đồng, tuy nhiên đa phần là các khoản tiền gửi có kỳ hạn đã được dùng để làm tài sản thế chấp cho các khoản vay ngân hàng ngắn hạn.

Hàng tồn kho của công ty cũng tăng thêm 45% và đạt 81 tỷ đồng với chủ yếu là Nguyên liệu, vật liệu.

Tài sản dài hạn ở mức 180 tỷ đồng, gấp 3,6 lần đầu năm nhờ tăng tài sản cố định và xuất hiện khoản đầu tư tài chính dài hạn vào CTCP Tập đoàn DVH (hơn 17 tỷ đồng).

TÌNH HÌNH VAY NỢ

Tại thời điểm 31/12/2021, Tổng nợ phải trả của DVG tăng mạnh, hơn 3 lần so với thời điểm đẩu năm và ghi nhận 161 tỷ đồng. Trong đó, có đến 112 tỷ đồng mới phát sinh đến từ các cá nhân góp vốn vào CTCP Tập đoàn Hưng Đại Nam và CTCP Tập đoàn dầu khí quốc tế Việt Mỹ. Các khoản góp vốn này diễn ra từ đầu tháng 12/2021 và đến 31/01/2022 mới kết thúc thời hạn góp vốn.

Điều này kéo theo, Tỷ lệ Nợ/Tổng tài sản của DVG tăng vọt lên 31%, tuy nhiên Nợ vay ngân hàng/Tổng tài sản chỉ khoảng 6,7%, giảm dần theo các năm gần đây.

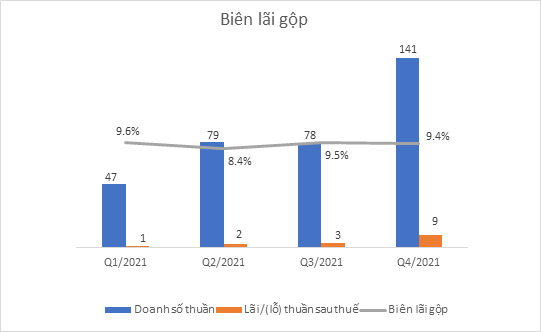

KHẢ NĂNG SINH LỜI

Tập đoàn Sơn Đại Việt vừa công bố BCTC hợp nhất quý IV/2021 với doanh thu bán hàng hóa, thành phẩm, dịch vụ hơn 141 tỷ đồng, gấp 3,7 lần cùng kỳ. Theo công ty, nguyên nhân khiến doanh thu tăng là nhờ tình hình thị trường được mở rộng ra nhiều tỉnh, thành. Các công ty con cũng đang trong đà phát triển lớn mạnh và ngày càng đóng góp lớn vào lợi nhuận hợp nhất.

Sau khi trừ giá vốn, lợi nhuận gộp đạt hơn 13 tỷ đồng, gấp gần 4 lần so với cùng kỳ năm ngoái. Trong kỳ, doanh thu tài chính cũng tăng mạnh từ hơn 281 triệu đồng lên 1,4 tỷ đồng, chủ yếu do tăng lãi tiền gửi. Ngược lại, chi phí tài chính (lãi vay) giảm 30% về còn 306 triệu đồng. Tuy nhiên, các chi phí hoạt động lại tăng 92% lên gần 3 tỷ đồng, phần lớn đến từ chi phí vận chuyển và giá nguyên liệu.

Kết quả, công ty báo lãi sau thuế gần 9 tỷ đồng, gấp 4,5 lần so với quý IV/2020. Trong đó, phần lãi sau thuế thuộc cổ đông công ty mẹ là hơn 8 tỷ đồng.

Lũy kế cả năm, doanh thu thuần đạt gần 345 tỷ đồng, gấp 2,6 lần; lợi nhuận sau thuế xấp xỉ 15 tỷ đồng, tăng 80% so với năm 2020. Lợi nhuận chưa phân phối tính đến cuối năm ngoái là 26 tỷ đồng.

Năm 2021, Sơn Đại Việt đặt mục tiêu 300 tỷ đồng doanh thu và 21 tỷ đồng lợi nhuận sau thuế. Như vậy, công ty vượt 15% chỉ tiêu doanh thu và hoàn thành 71% chỉ tiêu lợi nhuận.

Công ty đã xây dựng được mạng lưới phân phối trên khắp cả nước: DVG chuyên sản xuất và kinh doanh sơn nội ngoại thất (sơn nước) cao cấp, hiện sở hữu hơn 30 thương hiệu sơn và 12 nhà máy trên cả nước, mạng lưới 4.000 nhà phân phối trên 63 tỉnh thành.

Nguyên liệu đầu vào của công ty đều có chất lượng tốt và nguồn gốc rõ ràng: Việc nhập khẩu các hóa chất từ tập đoàn hóa chất lớn và nổi tiếng trên thế giới như AshLand-Mỹ, Astram, Maha-Singapore, Kamson, Ashapura-Ấn Độ, Tinaos-Hồng Kông, Runtai, Sincol – Trung quốc, Malysia sẽ giúp cho Công ty đảm bảo được chất lượng nguồn nguyên liệu đầu vào, tuy nhiên hoạt động sản xuất kinh doanh của Công ty sẽ bị ảnh hưởng mạnh nếu thị trường xuất khẩu biến động.

Tiềm năng thị trường sơn Việt Nam còn rất lớn: bởi hiện tại mức tiêu thụ sơn tại Việt Nam chỉ ở mức 2,8-3,0 lít/người/năm, tương đối thấp so với mặt bằng chung của thế giới. Sơn nội địa lại có mức tăng trưởng khả quan, luôn duy trì ở mức 2 con số trong 5 năm gần đây. Sơn nội địa hướng tới phân khúc khách hàng phổ thông – hiện chiếm tới 70% dân số. Như vậy, nếu Việt Nam chỉ cần đạt mức tiêu thụ bình quân tại khu vực Châu Á như hiện nay, thì trong vòng 10 năm nữa, sản lượng sơn tiêu thụ tại Việt Nam có thể đạt mức hơn 870 triệu lít/năm, tương đương gấp 3,5 lần so với hiện tại.

CÁC DỰ ÁN ĐANG TRIỂN KHAI

Trong thời gian tới, Công ty sẽ tiếp tục tập trung vào phát triển thế mạnh kinh doanh tại thị trường ngách là các tỉnh thành phố nhỏ nới tốc độ đô thị hóa đang mạnh mẽ, nhu cầu sử dụng sơn tương đối cao. Ngoài ra, công ty cũng tăng cường công tác quảng cáo, tiếp thị, quảng bá hình ảnh công ty, khai thác hiệu quả thị các thị trường tiềm năng tại các tỉnh Miền Trung và Miền Nam với kỳ vọng chiếm lĩnh thị trường tại các tỉnh Đông Bắc như Lạng Sơn, Bắc Giang, Quảng Ninh và các tỉnh lân cận.

ĐÁNH GIÁ CÔNG TY

DVG với vị thế còn nhỏ và nhiều hạn chế trong ngành sơn, Công ty cũng sẽ gặp rất nhiều khó khăn trong quá trình mở rộng và phát triển thị phần kinh doanh ngành sơn.Tuy nhiên DVG đã xây dựng hệ thống đại lý phân phối đã có mặt tại nhiều tỉnh thành trên cả nước và với ưu thế về giá thành cạnh tranh, khả năng thấu hiểu sự đặc thù của khí hậu, DVG vẫn có nhiều cơ hôi để gia tăng sự đa dạng của sản phẩm, tăng sản lượng và doanh số.

Ngoài ra, công ty có hoạt động thương mại hóa chất ngành sơn cũng là một lợi thế lớn do có thể chủ động được nguồn nguyên liệu đầu vào cho quá trình sản xuất.

Trong năm vừa qua, Sơn Đại Việt đã chào bán 24 triệu cổ phiếu riêng lẻ để tăng vốn gấp 7 lần lên 280 tỷ đồng như hiện tại. Đầu năm nay, HĐQT công ty vừa thông qua phát hành 28 triệu cổ phiếu cho cổ đông hiện hữu. Tỷ lệ thực hiện 1:1, vốn điều lệ dự kiến gấp đôi lên 560 tỷ đồng. Thời gian thực hiện trong quý I/2022. Với giá chào bán 10.000 đồng/cổ phiếu, tổng số tiền huy động được từ đợt phát hành tối đa 280 tỷ đồng. Toàn bộ số tiền này dự kiến được dùng để mua 93,33% cổ phần của Công ty Newton Quốc tế nhằm sở hữu công ty cùng ngành để gia tăng năng lực sản xuất và mở rộng thị trường tiêu thụ.

2

2