VPB

HOSE

Các chỉ số tài chính

Giá hiện tại (đồng)

16,950

Khối lượng GD trung bình 1 tháng (CP)

4,750,281

Cao nhất 6 tháng

21,750

Thấp nhất 6 tháng

14,300

EPS

2,601

ROE

16.51%

ROA

2.38%

% Cổ tức

0%

Vốn hóa thị trường

(Tỷ đồng)

117,481

Vốn chủ sở hữu

(Tỷ đồng)

102,366

CẬP NHẬT KẾT QUẢ KINH DOANH QUÝ 3

Kết thúc quý 3, VPBank ghi nhận lợi nhuận sau thuế hợp nhất tăng 63.9% so với cùng kỳ, với động lực từ mảng bán lẻ, chất lượng tài sản ổn định và các chỉ số an toàn được duy trì. Theo đó, trong 9 tháng đầu năm, lợi nhuận trước chi phí dự phòng hợp nhất của ngân hàng đạt hơn 34.9 nghìn tỷ đồng, tăng 37.9% so với cùng kỳ, chí phí trích lập dự phòng rủi ro tín trong kỳ 15,141.08 tỷ, tăng 11.1% so với 9T/2021 trong bối cảnh thông tư 14 về việc giãn nợ cho khách hàng bị ảnh hưởng bởi dịch Covid hết hạn vào ngày 30/6/2022. Lợi nhuận trước thuế 9 tháng hợp nhất đạt 19.8 nghìn tỷ, hoàn thành 67% kế hoạch lợi nhuận của năm 2022. Số dư cho vay khách hàng trên bảng cân đối kế toán hợp nhất tại thời điểm kết thúc quý 3/2022 đạt hơn 402 nghìn tỷ đồng, tăng trưởng 26.9% so với cùng kỳ năm ngoái và tăng trưởng 13.3% so với đầu năm 2021, hoàn thành 77.6% kế hoạch năm 2022. Tổng tài sản hợp nhất của ngân hàng ghi nhận hơn 479 nghìn tỷ đồng, đạt 85.4% chỉ tiêu đặt ra từ đầu năm.

VỀ HOẠT ĐỘNG TÍN DỤNG

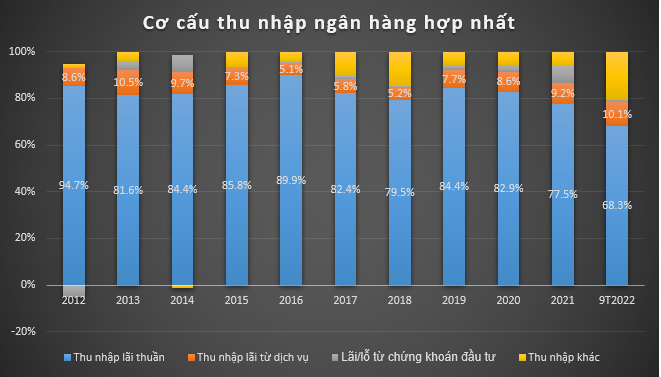

• Cơ cấu thu nhập của VPB bao gồm (1) phần thu nhập cốt lõi đến từ hoạt động tín dụng chiếm khoảng 80% trong tổng cơ cấu thu nhập hợp nhất; (2) doanh thu đến từ hoạt động dịch vụ gồm có các hoạt động: thanh toán, bảo lãnh, kinh doanh thẻ, bảo hiểm,… và phần thu nhập đến từ đầu tư và các hoạt động khác. Có sự chênh lệch giữa cơ cấu thu nhập của ngân hàng mẹ và hợp nhất đến từ khoản đóng góp từ công ty con FE Credit. Theo số liệu thống kê của Ngân hàng Nhà nước cho thấy, cho vay tiêu dùng có sự tăng trưởng đột phá trong khoảng thời gian 2015-2017. Năm 2017, tín dụng tiêu dùng tăng 65%, cao hơn mức tăng trưởng 50.2% trong năm 2016. Nhờ đà tăng nhanh đó, từ chỗ chiếm tỷ trọng 12.3% trong tổng tín dụng vào nền kinh tế trong năm 2016, tín dụng tiêu dùng đã chiếm tới 18% tổng tín dụng trong năm 2017. Xét về thị phần, tín dụng tiêu dùng của nhóm ngân hàng thương mại nhà nước tăng mạnh, từ mức 39% toàn thị trường vào cuối năm 2016 lên 45.7% vào cuối năm 2017. Trong khi đó, thị phần của nhóm ngân hàng thương mại cổ phần có xu hướng giảm nhẹ, từ mức 47% xuống 42.4%. Nhóm công ty tài chính đóng góp 7.6% thị phần (năm 2016 là 9.3%), còn lại là nhóm ngân hàng nhà nước. FE Credit trong giai đoạn đó luôn giữ vị thị phần top đầu trong thị trường tài chính tiêu dùng, đóng góp khá lớn vào số dư cho vay của ngân hàng VPB hợp nhất. Năm 2020 - 2021, do tác động tiêu cực từ dịch Covid khiến phân khúc cho vay này đã có phần chững lại.

Hệ thống ngân hàng thương mại của Việt Nam hiện nay có thể được chia ra hai phân khúc khách hàng phổ biến là bán lẻ và bán buôn. Trong bối cảnh hoạt động ngành ngân hàng còn gặp nhiều khó khăn và môi trường lãi suất tăng cao trong quý 3, VPBank ghi nhận lợi nhuận trước thuế hợp nhất tăng trưởng tích cực với động lực chính đến từ trụ cột ngân hàng bán lẻ. Đi sâu vào hoạt động của ngân hàng, ta có thể thấy đóng góp phần lớn mang doanh thu về cho ngân hàng vẫn là hoạt động tín dụng như các ngân hàng truyền thống. Nhìn vào quy mô và tỷ lệ dư nợ cấp tín dụng theo phân khúc của ngân hàng có thể thấy VPB cho vay tập trung ở phân khúc cá nhân và doanh nghiệp vừa và nhỏ, 2 cấu phần này đóng góp vào tổng dư nợ cho vay của VPB là 61.1% tại thời điểm kết thúc quý 2, với sự tăng trưởng ghi nhận 33.5% so với cùng kỳ. Trong đó, giá trị các khoản cho vay thế chấp chiếm khoảng 50% số dư cho vay ngân hàng bán lẻ và bằng khoảng 18% tổng dư nợ cho vay của VPB.

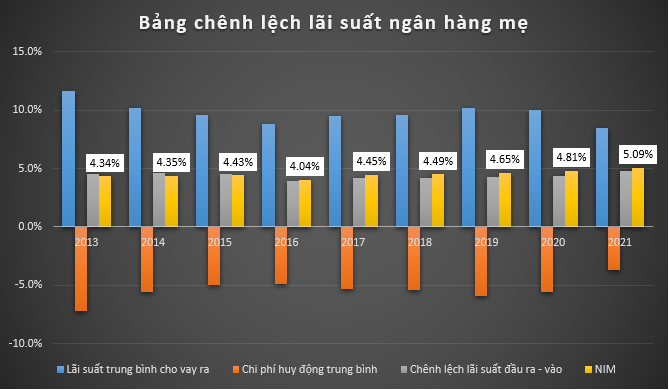

• Nhìn vào hai bảng so sánh chênh lệch lãi suất giữa ngân hàng mẹ và hợp nhất, có thể thấy cùng với sự đóng góp bởi mô hình cho vay tài chính tiêu dùng, lãi suất cho vay tốt hơn giúp cho NIM của ngân hàng hợp nhất được mở rộng, nhất là trong giai đoạn 2015-2018 khi thị trường cho vay tài chính tiêu dùng bùng nổ. Cũng nhờ yếu tố FE Credit giúp cho mặt bằng lãi suất cho vay ra của ngân hàng hợp nhất cao hơn lãi suất cho vay ra của ngân hàng mẹ khoảng 3-4%. Điều này giúp cho NIM của VPB đạt mức 7-8%, gần gấp 2 lần so với trung bình ngành.

VỀ THU NHẬP TỪ HOẠT ĐỘNG DỊCH VỤ

Đầu năm 2022, VPB và AIA Việt Nam gia hạn thêm thỏa thuận hợp tác độc quyền phân phối bảo hiểm qua ngân hàng thời hạn từ 15 năm theo dự định ban đầu thành 19 năm. Cụ thể, trong năm 2017, VPBank và AIA đã ký kết hợp đồng bancassurance độc quyền kéo dài 15 năm để cung cấp cho khách hàng VPBank các sản phẩm và dịch vụ bảo hiểm nhân thọ do AIA cung cấp. Vào tháng 3/2022, VPBank thông báo rằng quan hệ hợp tác sẽ được gia hạn thêm 4 năm với thời hạn của thương vụ độc quyền tăng từ 15 năm lên 19 năm. Khoản phí ứng trước từ giao dịch bancassurance với AIA khoảng 5,000 tỷ đồng đã được ghi nhận toàn bộ trong quý I/2022.

CHẤT LƯỢNG TÀI SẢN

Tốc độ tăng trưởng kép về quy mô tổng tài sản của VPB đạt 19.2% giai đoạn 2012 – hết tháng 9/2022. Tổng tiền gửi tăng trưởng kép đạt 16.6% tuy nhiên số dư CASA vẫn đang ở mức khiêm tốn, tỷ lệ này đạt mức cao nhất vào năm 2021 với 21.9%. Sau đại dịch Covid bùng phát năm 2020, nhằm hỗ trợ doanh nghiệp chịu ảnh hưởng nặng nề của dịch bệnh, Ngân hàng Nhà nước đã điều hành giảm lãi suất cho vay, duy trì môi trường lãi suất thấp khiến cho các ngân hàng thương mại nhờ đó cho vay được nhiều hơn, tăng trưởng tín dụng giai đoạn đó khá lạc quan.

MỨC ĐỘ AN TOÀN VỐN

• Tình hình nợ xấu các ngân hàng

Do đặc thù kinh doanh tập trung vào hoạt động cho vay rủi ro cao, cùng với sự đóng góp từ đối tượng cho vay tiêu dùng đến từ FE Credit khiến cho tỷ lệ NPL tại VPB luôn ở mức cao hơn trung bình ngành. Trên bảng cân đối kế toán hợp nhất hết quý 3 ghi nhận tỷ lệ nợ xấu của VPB ở mức 5%, tỷ lệ dự phòng nợ xấu đạt mức 62% cao nhất trong 10 năm trở lại đây do thời hạn hết hạn thông tư 14 vào ngày 30/6/2022, tuy nhiên các ngân hàng đã có xu hướng gia tăng trích lập nợ xấu từ năm 2021.

• Chỉ tiêu an toàn vốn

CAR đáp ứng quy chuẩn về Basel II, bộ đệm vốn khá tốt giúp cho ngân hàng được tăng điểm khi xét duyệt hạn mức tín dụng từ SBV.

TRIỂN VỌNG NGÂN HÀNG

So sánh hiệu quả hoạt động giữa các ngân hàng

Nhìn qua về bảng so sánh hiệu quả hoạt động giữa các ngân hàng, VPB đang nằm ở mức khá khiêm tốn với ROE năm 2021 đạt 16.5%, về chỉ số sinh lời trên tài sản ROA có phần tích cực hơn đạt 2.38% cao hơn mặt bằng chung các Ngân hàng nhóm Big4 như CTG, BID và chỉ xếp sau TCB và MBB

Về triển vọng ngắn hạn: mặt bằng lãi suất tăng sẽ tạo nên áp lực cho NIM của ngân hàng trong ngắn hạn, với đợt tăng lãi suất của SBV vào cuối tháng 9 vừa rồi cộng với việc Ngân hàng Nhà nước quyết định tăng lãi suất điều hành thêm 1% vào ngày 25/10 sẽ giữ NIM của ngân hàng có thể sẽ đi ngang trong quý 4 tới hoặc giảm nhẹ. Tính đến hết tháng 8/2022, room tín dụng toàn ngành ghi nhận 9.9%, cộng với việc room tín dụng cả năm được khống chế ở mức 14% khiến cho việc giải ngân mới có thể trở nên khó khăn hơn. Tuy nhiên, trong đợt điều chỉnh hạn mức tín dụng gần nhất VPB vẫn là một trong số ít các ngân hàng thương mại được SBV cấp thêm room tín dụng. Sang đến năm 2023, khi tình hình kinh tế ổn định hơn và lạm phát được kiểm soát, với mục tiêu tăng trưởng GDP rơi vào khoảng 6.5% sẽ là động lực cho nền kinh tế. Về phía VPB, việc mở rộng hệ sinh thái thêm mảng bảo hiểm phi nhân thọ và chứng khoán, tăng tần suất giao dịch trên các kênh thương mại điện tử được ban lãnh đạo đánh giá là chiến lược dài hạn giúp giảm chi phí vốn cho ngân hàng trong tương lai. Theo thông tin chúng tôi cập nhật tại ngày 27/10, VPBank Securities - công ty con của VPBank thông qua phương án chào bán cổ phiếu cho cổ đông hiện hữu, tăng vốn điều lệ của VPBank Securities. Cụ thể, công ty dự kiến chào bán 608 triệu cổ phần, tương ứng tổng giá trị phát hành theo mệnh giá là 6,080 tỷ đồng, thời gian thực hiện dự kiến trong khoảng từ quý 4/2022 tới quý 1/2023. Nếu thành công 100% với kế hoạch này, vốn điều lệ của VPBank Securities sẽ tăng từ 8,920 tỷ đồng lên mức 15,000 tỷ đồng , trở thành công ty chứng khoán có vốn điều lệ lớn nhất thị trường Việt Nam, vượt qua SSI (14,911 tỷ đồng) hay VND (12,178 tỷ đồng)

Chia sẻ

Chia sẻ